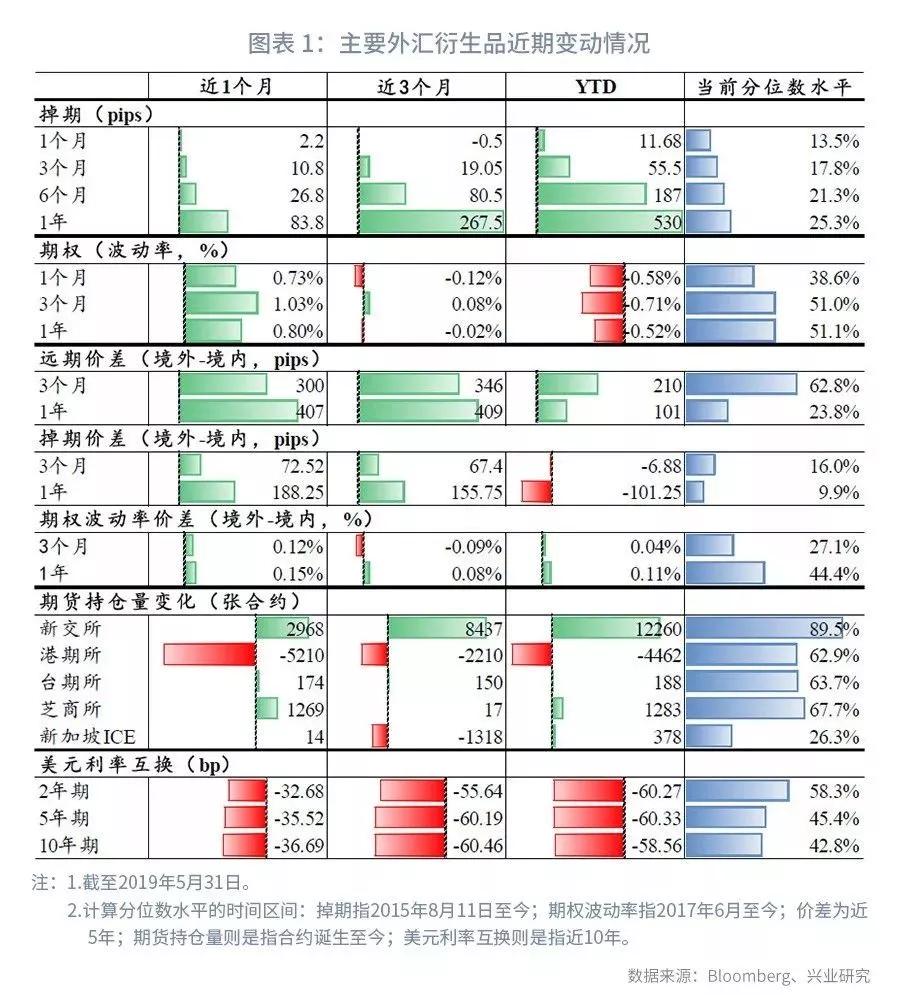

市场回顾:(1)远掉期:月末长端掉期明显上涨,掉期曲线陡峭化;(2)期权:波动率跳涨后,汇率预期有所企稳;(3)价差:三大品种齐走阔,远期境内外价差创年内新高;(4)期货:波动率大涨推升持仓量和交易量;(4)美元利率互换:降息预期施压互换利差,曲线倒挂程度加深。

后市展望及策略推荐:(1)远掉期:掉期价格有支撑,关注境内外价差;(2)期权:短期稳定,关注贸易谈判,把握结汇时机。

人民币,掉期,期权

为了保持报告简洁明晰,在行文上有如下缩略习惯:

- 若无额外说明,本文中所说的人民币汇率均指代美元兑人民币汇率(USDCNY);

- 远期和掉期报价通常使用远期点和掉期点的形式(即远期与即期价格之间的价差),我们主要讨论掉期点。

- 若无额外说明,本文中的期权隐含波动率均指的是平价(At TheMoney ,ATM)期权的隐含波动率。

- 若无额外说明,境内外价差均指的是同一衍生品品种的境外价格减去境内价格。

一、市场回顾

1、行情回顾

总览

远掉期

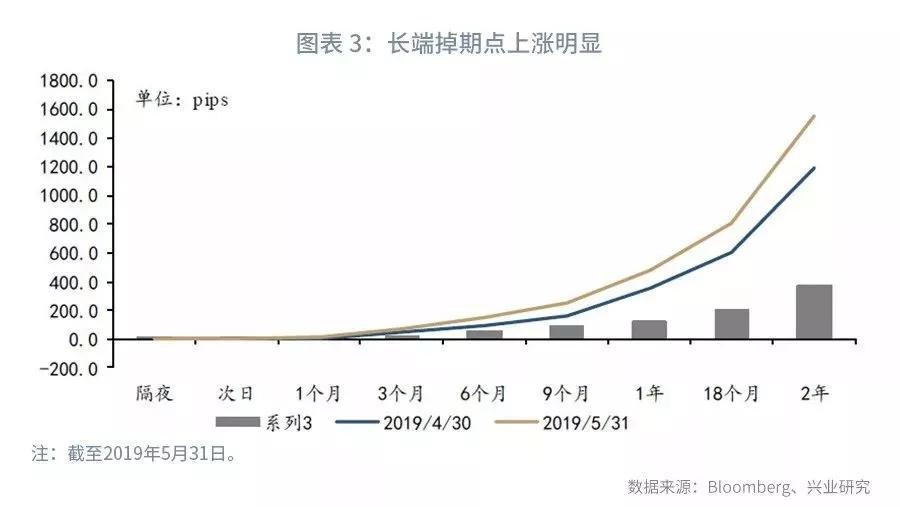

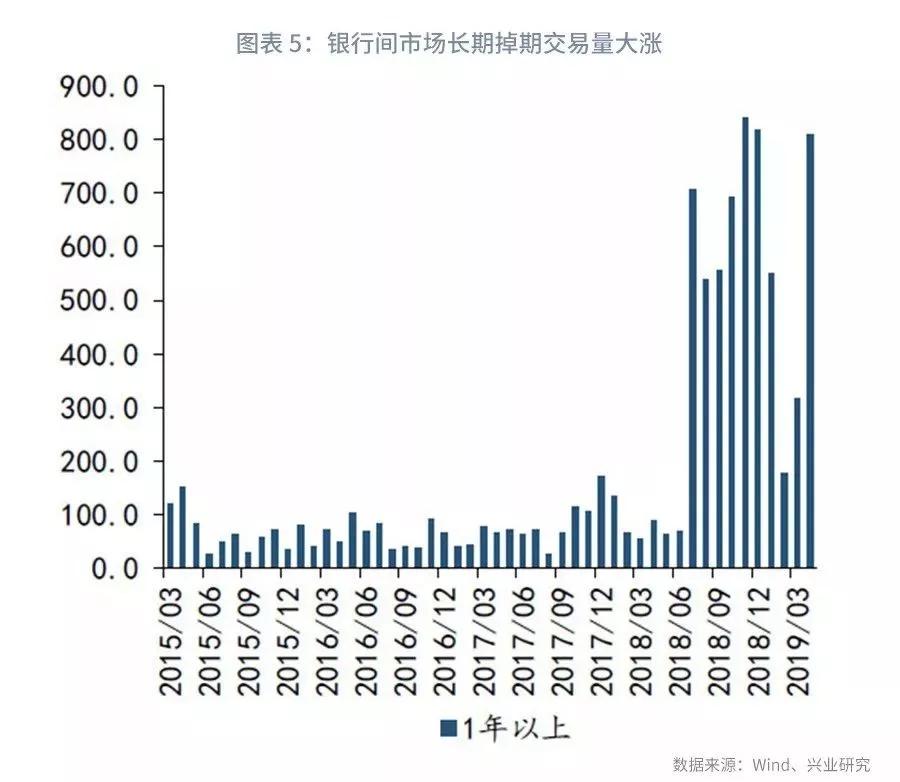

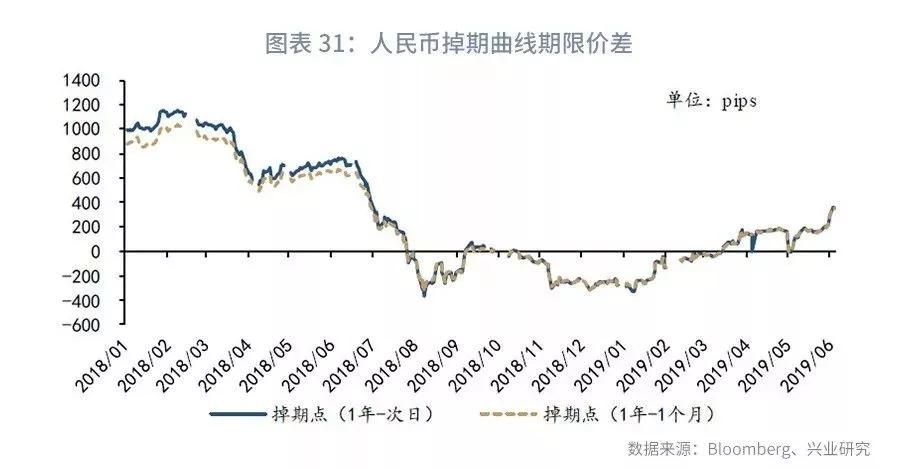

5月大部分时间内人民币掉期处于震荡状态,不过最后一周长端(1年期及以上)掉期突然上涨,导致5月掉期曲线继续陡峭化。宏观层面,5月全球经济放缓进一步被确认,美国频繁挑动贸易纠纷更是雪上加霜,导致全球风险资产抛售,美国标准普尔指数2019年首次月度收跌,10年期美债收益率大幅下挫。5月最后一周美国白宫意外宣布对墨西哥进口加征关税、取消印度普惠制待遇重创市场,美债收益率破位下跌,逼近2.1%的重要关口。国内流动性依旧保持“合理充裕”,尽管包商银行事件对市场产生一定冲击,不过央行果断出手基本稳定了市场情绪,Shibor和NCD利率基本保持稳定(城农商行NCD发行利率有所上升)。中观层面,做多长短端利差、押注曲线陡峭化的交易依旧有利可图;外币资金流入的产生的对冲需求继续支撑长期限货币互换业务,这些都客观上都使得长端掉期点的上涨动力相对短端更加充足。

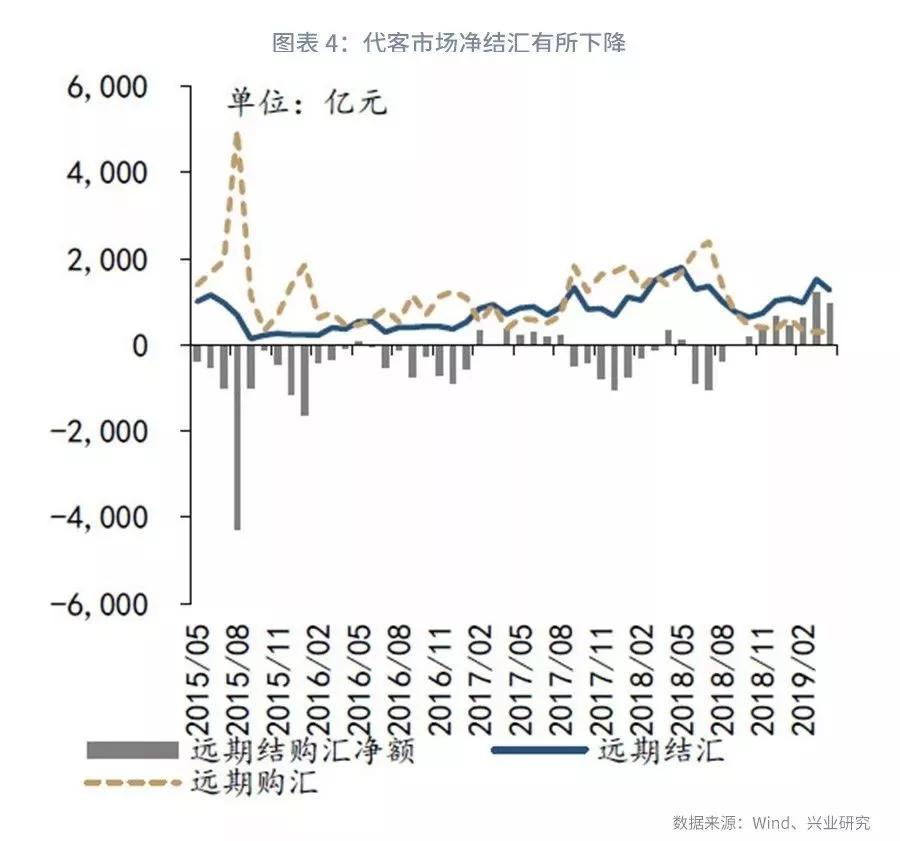

根据外管局公布的4月交易数据显示,代客市场方面,由于4月人民币波动率继续下跌,月末一度创下2017年5月以来的新低,远期结汇需求有所下降,不过与即期结售汇相比,远期结售汇依旧保持着顺差状态;而受境外发债资金汇回带来的对冲需求影响,长期限掉期与互换交易量大幅上涨。5月可能会有所回落。

期权

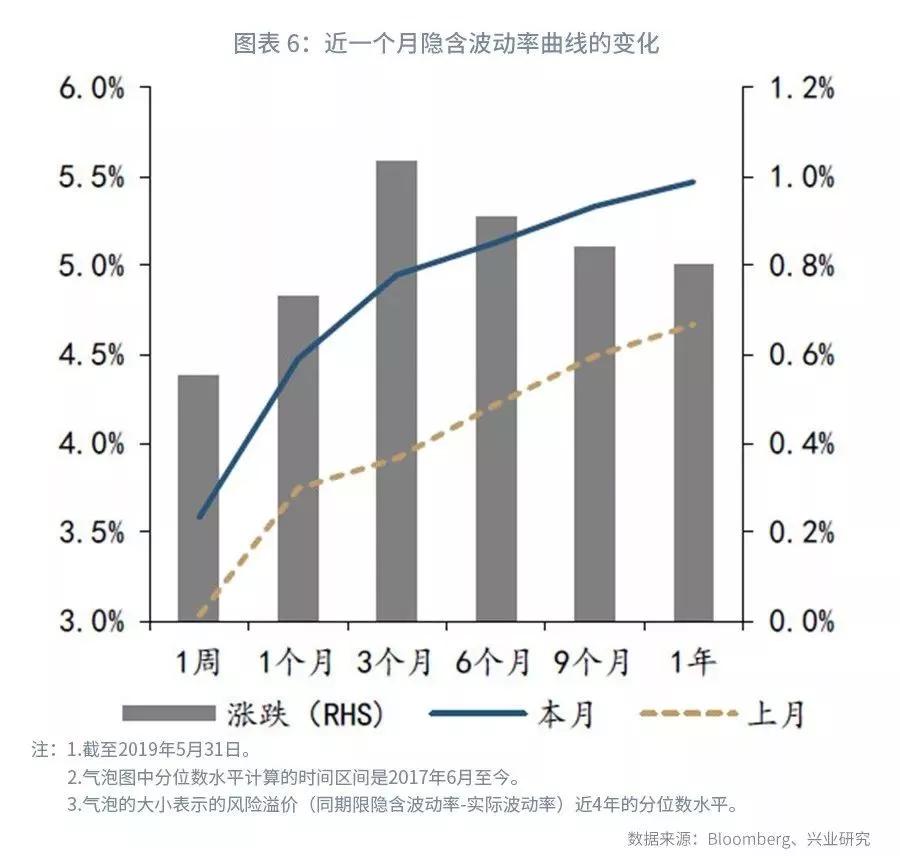

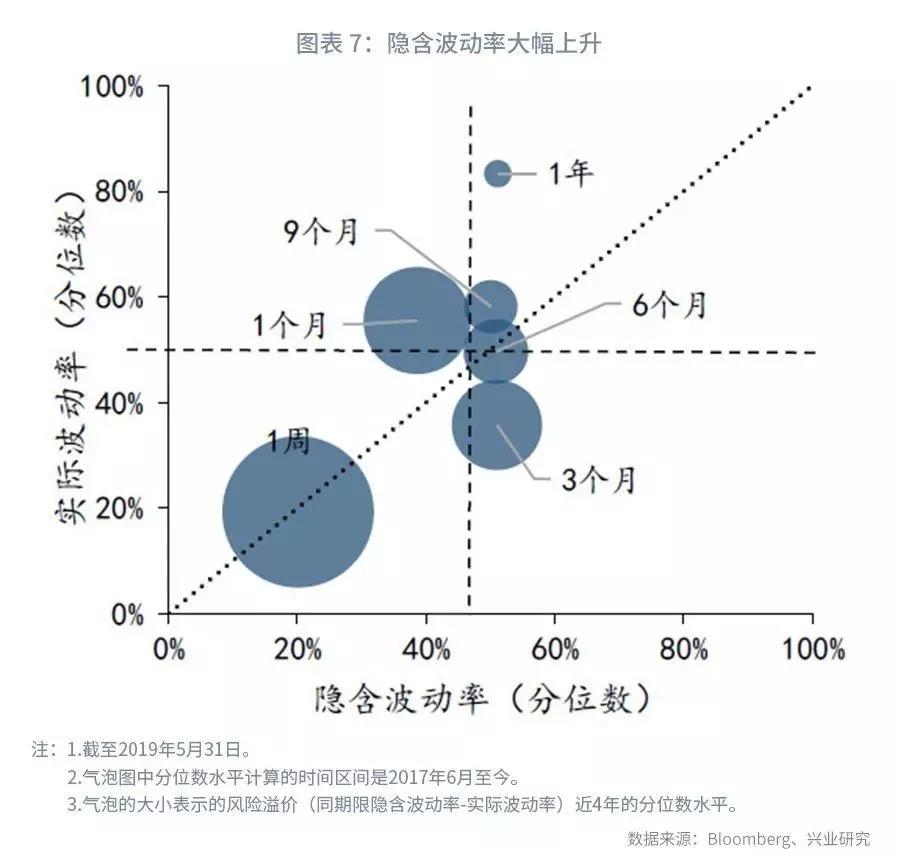

人民币汇率期权隐含波动率在4月一度触及近3年的低位,5月受中美经贸关系冲击各期限隐含波动均出现跳升,随后在央行预期管理、离岸央票等逆周期工具的作用下波动率逐步回落到年初的水平。相较4月波动率整体上升,3个月及以上期限隐含波动率超过2017年6月以来的均值水平(见图表 6和图表 7)。25D风险逆转期权从近5年低位大幅上涨至均值水平之上,看涨期权的价格上涨的幅度大于看跌期权(见图表 8)。从4月外管局公布的交易数据看,买入期权交易大幅下降,主要原因在于波动率持续下降,买入期权的价值无法抵御时间价值流失的“侵蚀”,相反低波动下企业更倾向于通过卖出期权获得稳妥的期权费。

价差

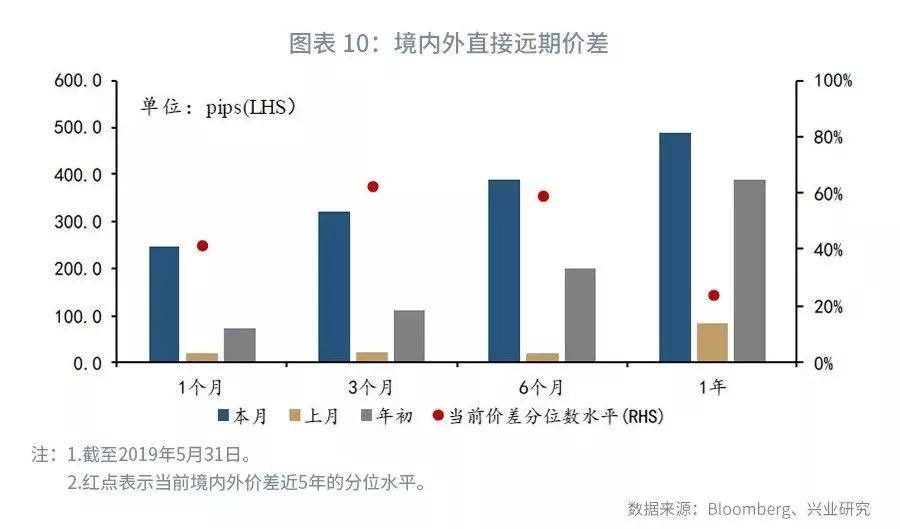

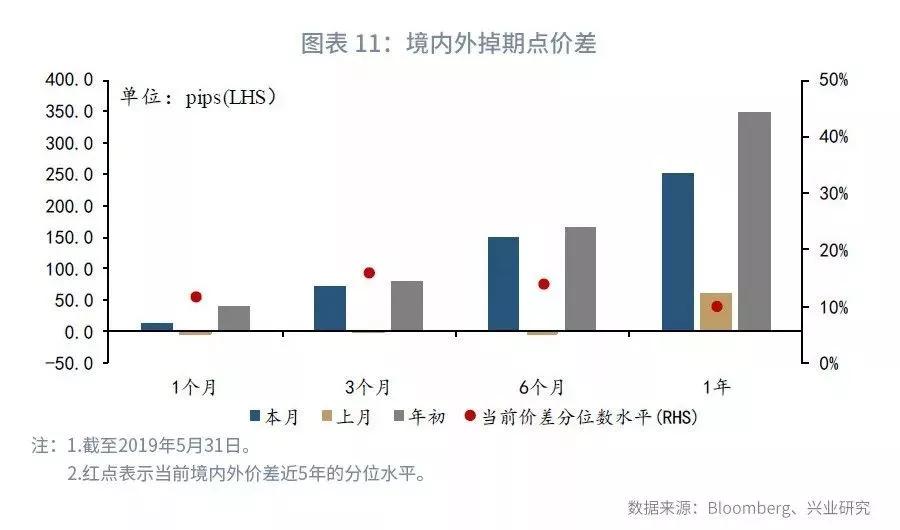

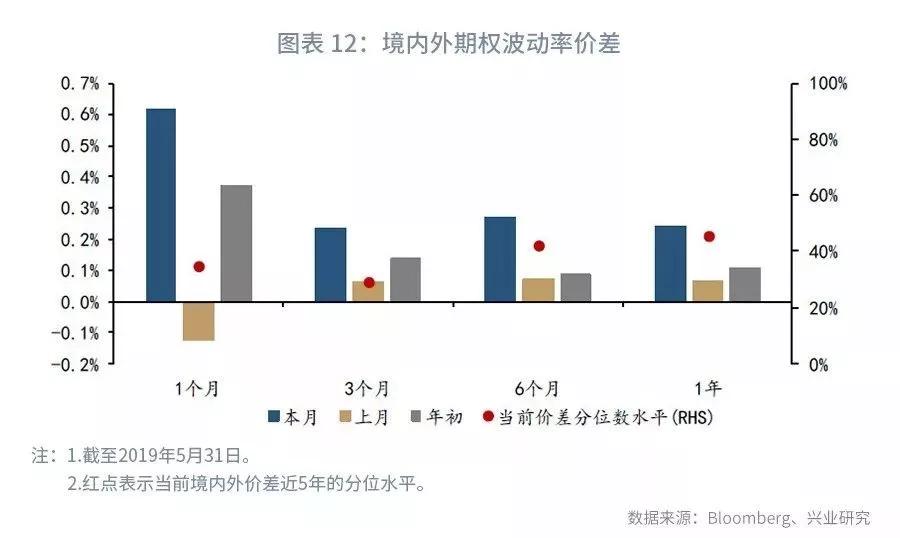

5月,三大品种境内外价差(境外价格减去境内价格)全面走阔[1]。受央行发行离岸央票影响——5月15日发行了两期央票并于21日表示近期将再次发行,离岸人民币利率CNH HIBOR中枢大幅上涨,境外与境内利差扩大,这导致境内外远掉期价差大幅走阔:远期方面,主要期限价差均创下年内新高,不过1年期价差仍处于近5年较低水平。掉期方面,长端价差5月上涨幅度更明显,不过整体依旧处于近5年较低水平(见图表 10和图表 11)。期权方面,受全球贸易环境恶化和经济放缓影响,新兴市场货币波动性5月普遍大幅上升,离岸人民币也不能幸免,这导致境内外期权隐含波动率之差走阔,5月初一度创下2019年的次高水平;由于境内短期限(例如1个月)波动率上升有限,导致出现短端价差上涨幅度更明显的情况(图表 12)。

期货

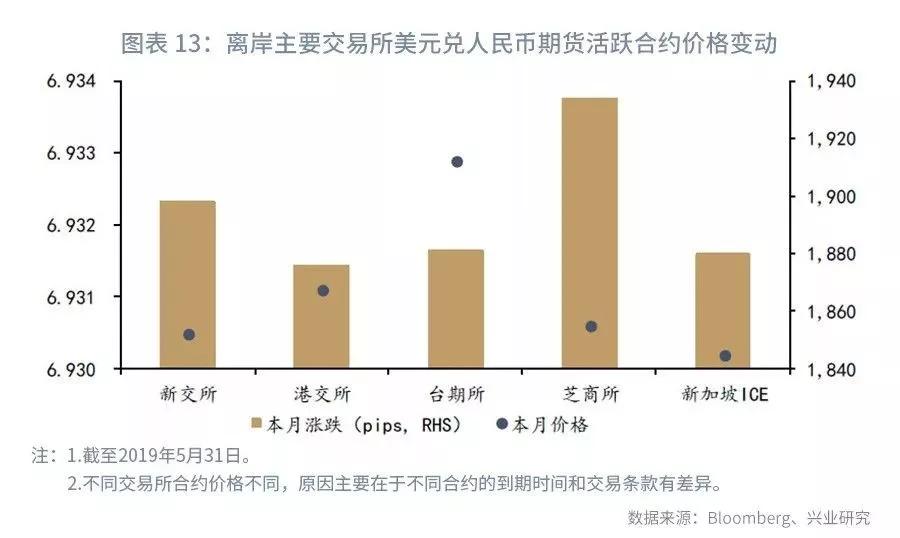

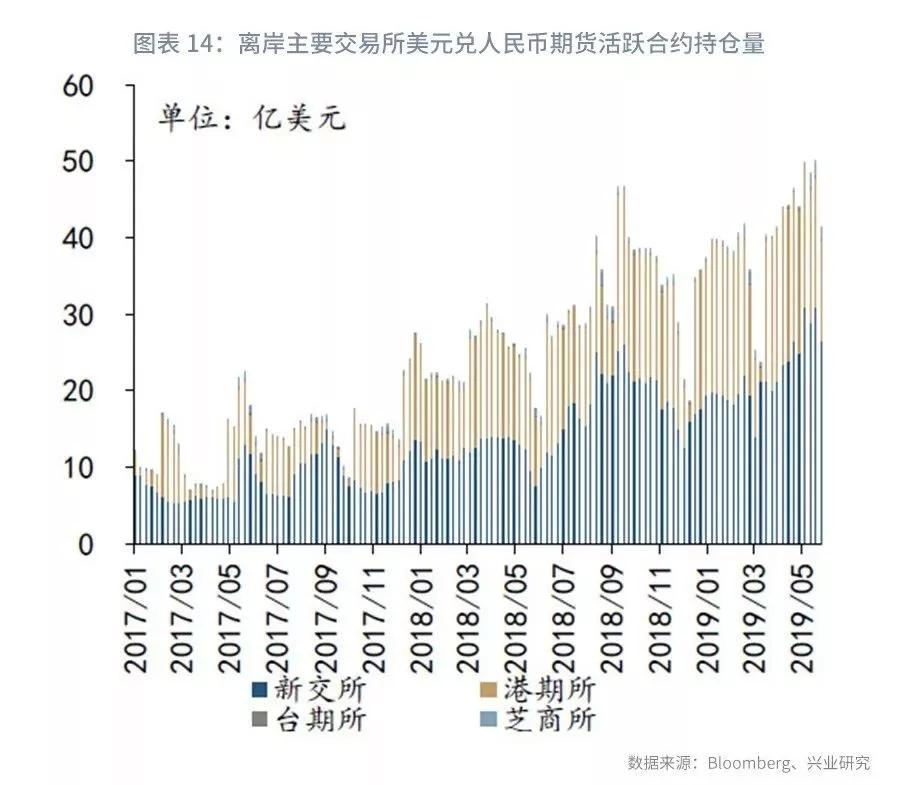

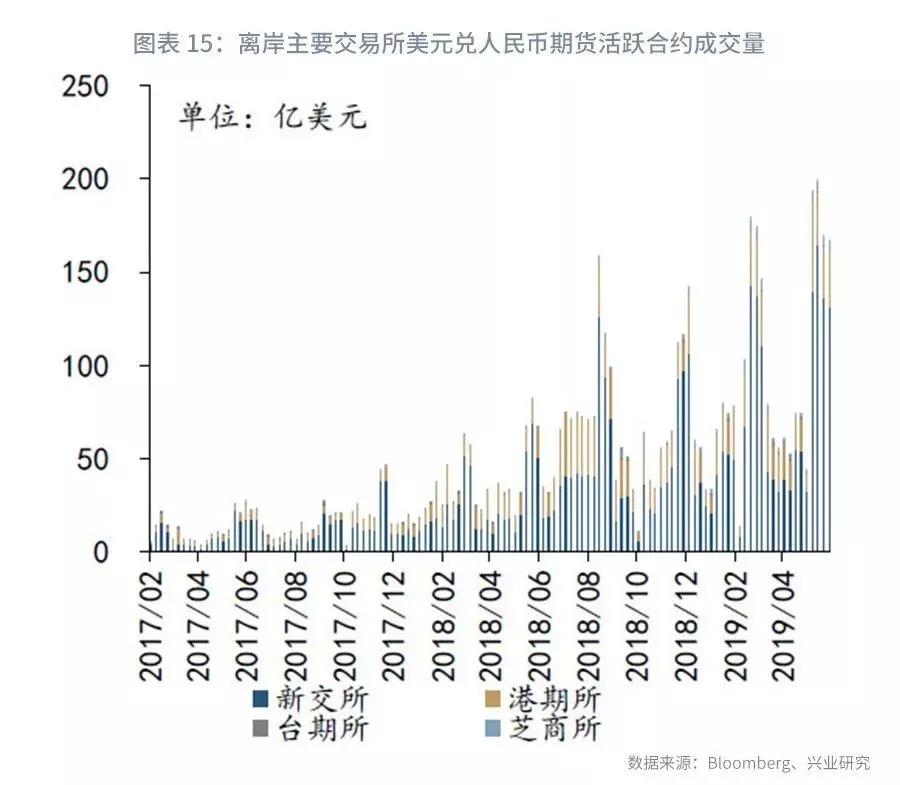

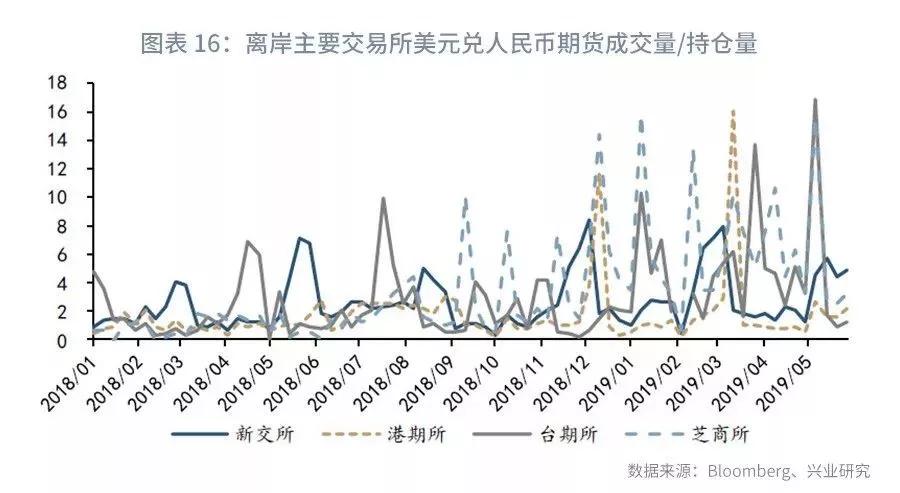

5月,中美经贸关系出现折,全球经济放缓进一步确认,新兴市场货币普遍承受贬值压力,全球主要美元兑离岸人民币期货活跃合约价格均出现升值(见图表 13)。人民币汇率波动性显著上升,与4月相比离岸人民币期货合约的持仓量和交易量均上升(见图表 14和图表 15),反映市场投机程度的交易量/持仓量之值在5月初中美贸易谈判超预期恶化的情况下大幅上涨,不过此后有所回落(见图表 16)。

美元利率互换

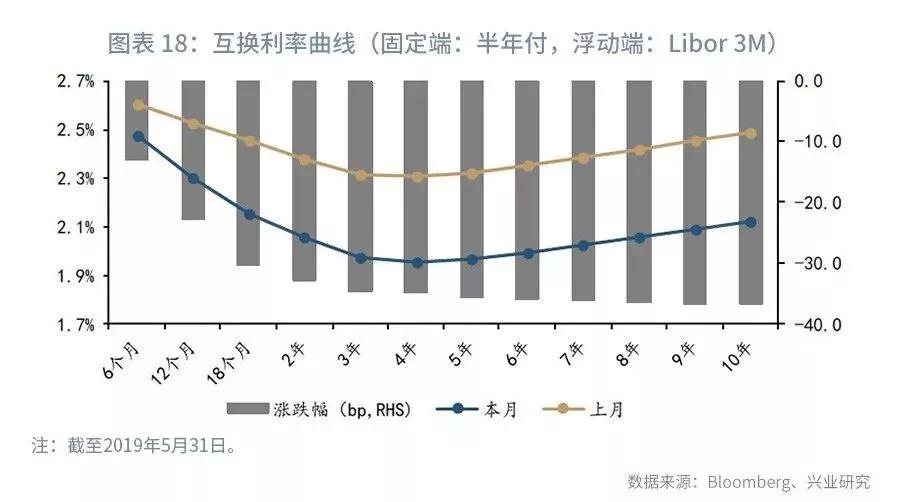

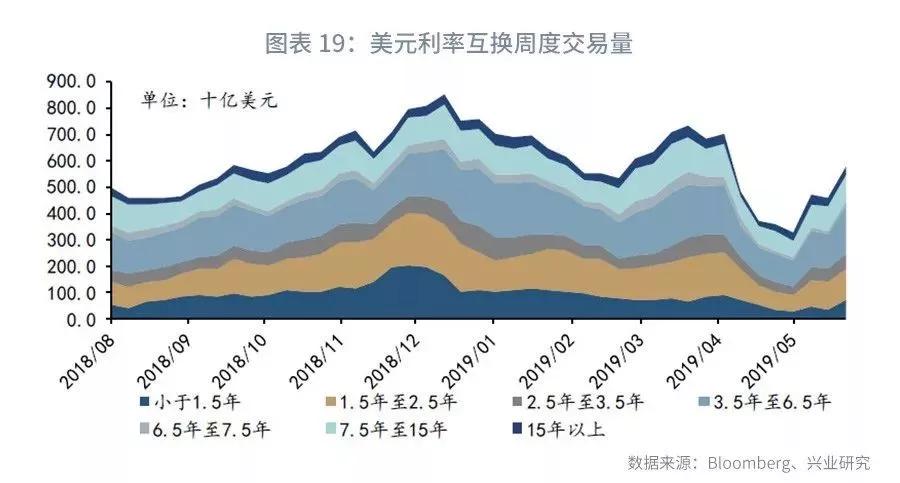

5月受全球贸易环恶化、经济放缓影响,风险资产遭抛售,美国国债收益率大幅下跌,其中长端收益率下跌幅度更大,美债收益率曲线倒挂程度加深,创下2007年3月以来之最。受此影响,各期限美元利率互换价格均下跌,且长期限下降的幅度要大于同期限美债,导致互换利差继续走低——10年期互换利差转负,5年期也“岌岌可危”。降息预期升温下,投资者卖出掉期、拉长久期操作施压互换利差和美债收益率。与此对应,5月利率互换交易量相较4月也出现大幅反弹。

二、后市展望

1、外汇衍生品纵览

远掉期:掉期价格有支撑,关注境内外价差

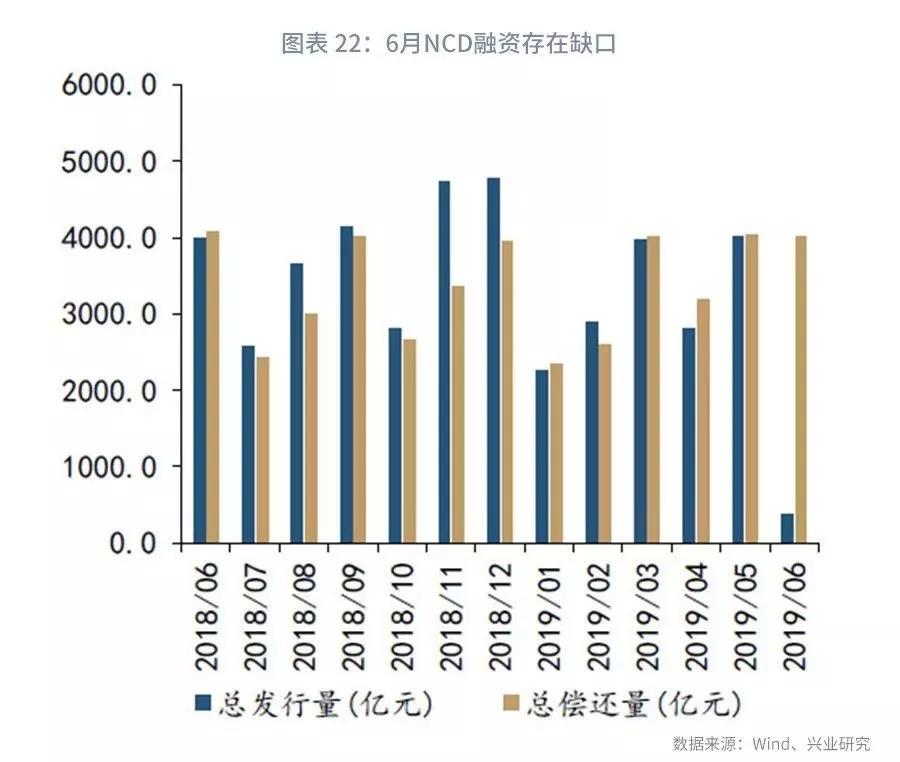

5月商业银行被接管事件并未对掉期市场产生冲击。一般而言,若国内流动性市场受到冲击,本币融资成本上升会导致基差扩大或者掉期价格上升(美元兑本币的情形)。不过本次事件的特殊之处在于:首先有关政策部门应对及时合理,积极做好了预期和流动性管理:央行多次与市场沟通,阐述接管的相关事项,并且积极运用逆回购等公开市场操作缓解流动性冲击。其次,我国存在较为明显的流动性分层现象,资产规模大、评级高的银行流动性可获得性更高,这导致在本次事件主要受影响的是规模较小的城农商行,国有行和股份行在央行流动性投放的作用下,NCD发行利率反而出现了下行(见图表 20和图表 21)。第三,在我国,外汇相关业务主要集中于大行,城农商行的影响非常有限。以上三个因素导致5月短端(比如3个月)掉期价格变化幅度较为有限,主要的上涨动力来自美元Libor利率的小幅下降。

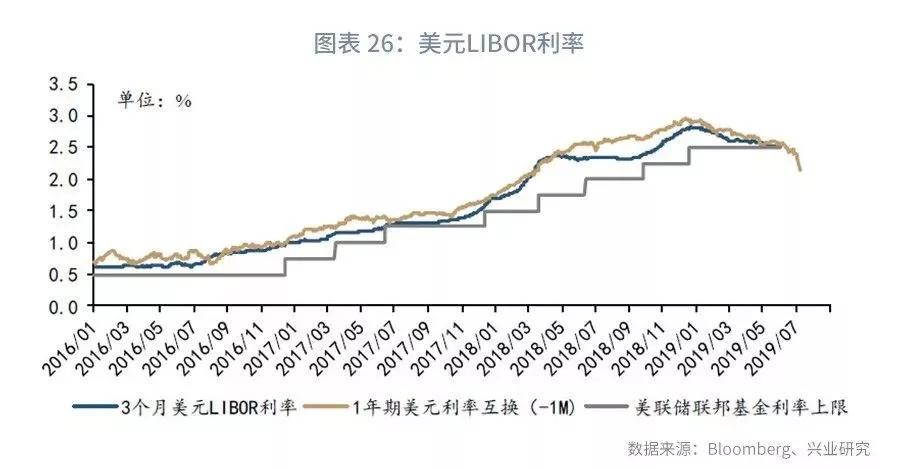

宏观方面,6月29日G20峰会之前,贸易谈判的消息面将进入相对平稳时期。中国方面,人民银行继续维持“合理充裕”的政策基调,不过NCD融资缺口和MLF到期压力可能使得央行在6月加大流动性投放,不排除继续降准的可能;不过当前NCD发行利率依然处于近5年低位,NCD利率下行空间有限,但大行与小行之间融资成本的分化可能继续。美国方面,贸易环境恶化、经济放缓下,市场对美联储降息的预期升温,叠加市场风险偏好下降,美债收益率和利率互换价格均出现了较大幅度的下跌,倒逼美联储降息。6月美联储议息可能会出现偏鸽派言论,美元LIBOR利率有跌破美联储政策利率上限的风险(见图表 26)。此外,美国制造业前景降温,制造业PMI接近50的枯荣线,将压制美债收益率反弹的空间,而降息预期下投资者卖出利率互换、拉长久期的操作会继续施压美元利率互换和美债收益率。因此,6月中美短端和长端利差可能在震荡中继续走阔,继续支撑掉期点。

中观层面,贸易环境恶化、市场风险偏好下降,尽管中资美元债中高收益债的收益率有所上升,但投资级债券(尤其是投资级的城投债)依然体现出较高的配置价值,收益率跟随美债下降。这部分资金汇入产生的对冲需求依旧会继续支撑长端掉期价格。不过,随着央行预期管理、离岸央票等逆周期政策继续发挥作用,在G20会议之前,人民币料将陷入震荡,短线波动率下行,短期限远期结汇需需求的出现可能会限制短端掉期点的上涨。

综上所述,6月人民币掉期点仍有支撑,掉期曲线有可能进一步陡峭化。此外值得注意的是,6月为了缓解市场流动性压力,合理调控汇率预期,央行可能在境内加大流动性投放的同时,通过离岸央票收紧境外人民币流动性,从而加大境内外人民币利差,使得境内外远掉期价差有可能进一步走扩。

期权:短期稳定,关注贸易谈判

5月,中美贸易谈判的波折使得人民币期权隐含波动率和代表市场贬值预期的风险逆转期权价格均出现跳涨,触及近5年的同期高位。此后市场情绪释放叠加央行逆周期调控政策发挥作用,人民币短期波动率和贬值预期有所下降。

从基本面上看,5月下旬美国经济边际下滑的迹象愈加显著,而白宫在贸易问题上“煽风点火”增加了美联储货币政策基调继续转鸽的压力。这将缓解非美货币的贬值压力。而在月末G20会议召开前,中美贸易谈判的消息面进入相对平稳的时期,人民币波动缺乏大幅跳动的动力。

从政策方面看,央行预期管理、离岸央票等逆周期政策将继续发挥作用。央行多位官员表示当前的经济金融基本面支持汇率稳定。此外离岸央票可能在6月继续登陆香港,限制了短期离岸空头的操作空间。

不过需要重点关注中美贸易谈判的进展:美国在6月中下旬将就中国3000亿美元加征关税事宜进行听证;月末G20峰会上中美两国领导人可能进行会晤。结合前央行行长周小川近期关于不应迷信人民币汇率整数关口的言论,需要警惕月末人民币汇率波动率可能上涨的风险。

2、策略推荐

远掉期

基于此前的分析,6月人民币掉期点依然存在支撑,而且受对冲需求和远期结汇影响,掉期曲线有可能进一步变陡。此前做多曲线斜率的仓位可以继续保持,新增仓位可以等待事件冲击(例如央行加大流动性投放等)造成回调后再适时入场。

此外6月受央行货币政策操作影响,境内外人民币流动性可能出现分化,可以择机做多境内外掉期价差。

期权

5月之后人民币期权隐含波动率和风险逆转期权都出现走高。这说明同等条件下期权价格有所上升,而且看涨期权价格上涨幅度更大。

当前美联储降息预期渐浓,非美货币普遍强势反弹,结汇端企业应适时选择锁定美元敞口。依然可以考虑买入短期限看跌期权(或远期结汇)+卖出虚值看涨期权的组合,当前可以获得较此前更好的结汇价格。若想进一步改善结汇价格,可以从结汇数量和期限搭配上进行调整:

- 可以增加卖出看涨期权的数量,但这样会造成未来具体的结汇数量存在不确定性,适合于结汇数量可以灵活调整的企业;

- 拉长卖出看涨期权的期限,这可能导致在延长的时间里结汇敞口缺乏必要的保护,适用于结汇时点比较灵活的企业。

对于有购汇需求的客户,当前看汇率价格的走势存在着较大的不确定性(G20会议或成为阶段性行情的重要节点)。保险起见,可以考虑买入深度实值看涨期权对部分购汇需求进行锁定。

对于更加激进的交易者,鉴于人民币短端波动很可能下降,而由于事件性和季节性因素,长端波动率可能上升,可以尝试做多日历价差——例如卖出1个月人民币期权,买入3个月或6个月期权,不过须要注意Delta对冲。

注:

[1]若不另加说明,境内外价差指的是境外减境内的价差。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/news/21697.html