尽管近期汇市消息面的错综复杂,令市场似乎并没有一条清晰的主线。然而,全球两大最主要的货币美元与欧元,近几日却强弱颇为悬殊——彭博美元指数(BBDXY)周一创下年内新高,而与此同时欧元兑美元则三个月来首现五连阴!

尽管美国总统特朗普隔夜在推特上再度对强势美元发文抱怨,但美元周一继续飙升,将彭博社编制的美元指数推至2019年以来的最高水平。

相比于市场更为常见的ICE美元指数(DXY),彭博美元指数涵盖的货币篮子要更广泛。彭博美元指数衡量了美元兑10个主要贸易伙伴国货币的强弱,而ICE美元指数则只追踪美元兑六种主要货币的走向。

美元周一走强,因投资者转向股票等风险较高的资产,而远离美国公债等避险资产,这推高了美国公债收益率,支撑美元。贸易谈判的明显进展提振了市场人气,德国出台额外刺激措施的前景同样如此。在波士顿联储主席罗森格伦(Eric Rosengren)淡化了进一步降息的必要性之后,彭博美元指数触及盘中高点。

波士顿联储主席罗森格伦周一暗示,他不支持美国联邦储备委员会(FED)进一步降息,称美国经济状况依然良好,在这情况下放宽政策可能鼓励债务上升至令人担忧的水平。

纽约梅隆银行(Bank of New York Mellon)外汇策略师John Velis表示:“我们一直怀疑,美联储的宽松政策本身是否足以打压美元。”他说,“由于其他国家的中央银行预计将采取与美联储同样甚至更多的宽松政策,我们一直认为,要想让美元贬值,需要的不仅仅是政策差异。波士顿联储主席罗森格伦最新的鹰派言论,凸显了政策预期对美元的下行压力有限。”

值得一提的是,在美元上涨的同时,欧元兑美元周一则下跌0.10%,三个月以来首次出现日线五连阴。尽管受德国将刺激政策的提振德国国债收益率上涨,但欧元/美元疲弱。市场可能担心德国刺激政策或不足以应对欧元区经济放缓。

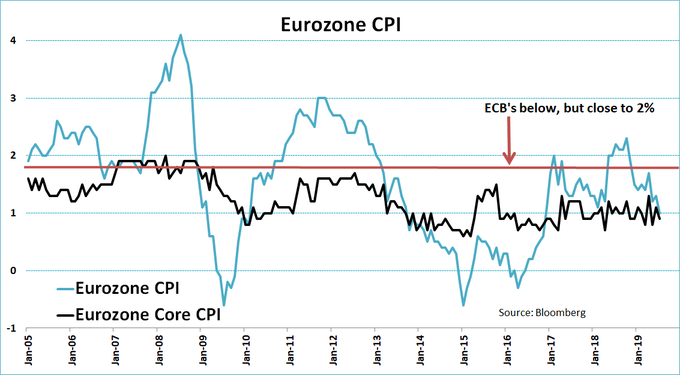

周一公布的欧元区通胀数据也增强了欧洲央行政策宽松预期。7月CPI终值录得1%,低于预期,距欧洲央行接近但低于2%的通胀目标仍遥遥无期。数据显示,欧元区7月CPI年率终值1%,预期值为1.1%,前值修正为1.3%;7月CPI月率终值-0.5%,预期值为-0.4%,前值0.2%。

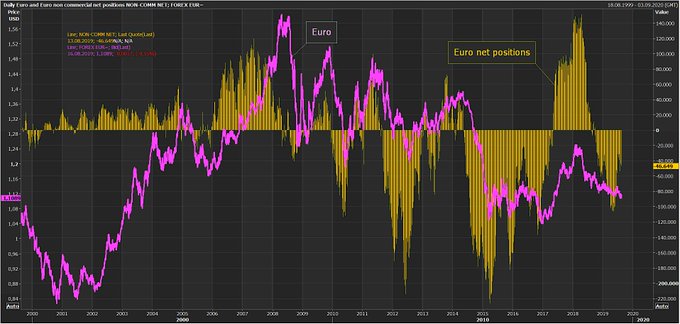

眼下,对冲基金正在加大对欧元的看跌押注,他们预期欧洲央行将加大货币政策宽松力度。美国商品期货交易委员会(CFTC)截至8月13日的的仓位数据显示,投机客对欧元空头的押注增加至近三个月来最高水平。虽然欧元受到德国增加支出前景的支撑,但欧元依旧处于近期低位。

BK资产管理董事总经理Kathy Lien指出,由于欧洲央行预计下个月将加大刺激力度,而本周的PMI数据可能疲弱,欧元/美元面临下行风险。支撑位在8月低点1.1027,但关键水准为1.10。

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/news/27363.html