在9月份表现疲软后,10月份整个金融市场的风险偏好情绪仍在不断降温,而欧美的新冠疫情病例数则不断刷新纪录。

在9月份表现疲软后,10月份整个金融市场的风险偏好情绪仍在不断降温,而欧美的新冠疫情病例数则不断刷新纪录。

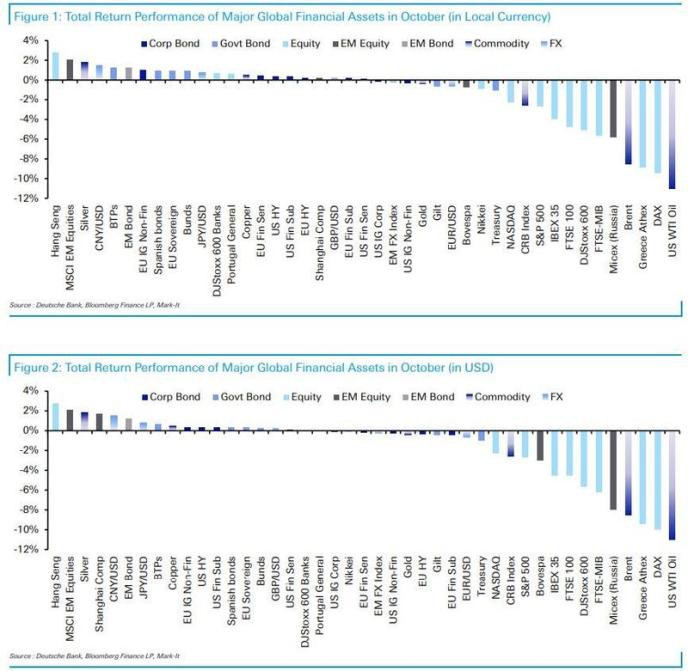

正如德意志银行(Deutsche Bank)策略师Karthik Nagalingam在其10月份报告中所编制的那样,上月欧洲股市和油价的表现尤其糟糕,而新兴市场资产的表现则最好。

(各类资产10月涨跌排名)

面对新冠确诊病例的激增,欧元区最大的经济体德国和法国已宣布了新的封锁措施,整个欧洲大陆相继下达封锁禁令,这也令欧洲股市在10月纷纷遭遇重创。德国DAX指数(-9.4%)、希腊Athex指数(-8.8%)和意大利FTSE-MIB指数(-5.6%)等,均出现了自3月份以来最糟糕的月度表现。

负面情绪在大西洋(行情600558,诊股)的另一边也同样浮现,美国单日新增确诊病例同样刷新纪录高位。标普500指数(-2.7%)和纳斯达克指数(-2.3%)已连续第二个月下跌。

当然,在股市方面,也并不全是坏消息。亚洲部分市场强势上扬,上月恒生指数上涨了2.8%。

在大宗商品市场上,美国WTI原油(-11.0%)是10月表现最糟糕的资产,布伦特原油(-8.5%)紧随其后,因政府进一步封锁措施引发了对需求的担忧,打击能源价格。这两项石油指标价格目前都处于5月底以来的最低水平。

不过,10月份并非所有大宗商品价格都下跌,一些金属价格在过去一个月小幅上涨。当月银价上涨1.8%,铜价上涨0.5%,而黄金下跌0.4%。

与此同时,在固定收益资产方面,欧洲主权债券价格上涨,因市场的避险情绪重燃且有迹象表明欧洲央行将继续(甚至可能扩大)其债券购买计划。意大利国债上涨1.3%,连续第二个月领涨,西班牙国债上涨1.0%,德国国债上涨0.9%。另一方面,美国国债下跌了1.0%。

外汇市场方面,部分亚洲货币涨幅最大,人民币兑美元上涨1.5%,日元兑美元升值0.8%。欧元下跌0.6%,新兴市场货币指数下跌0.3%,美元指数上涨0.2%,为4月份以来的最小月度波动。

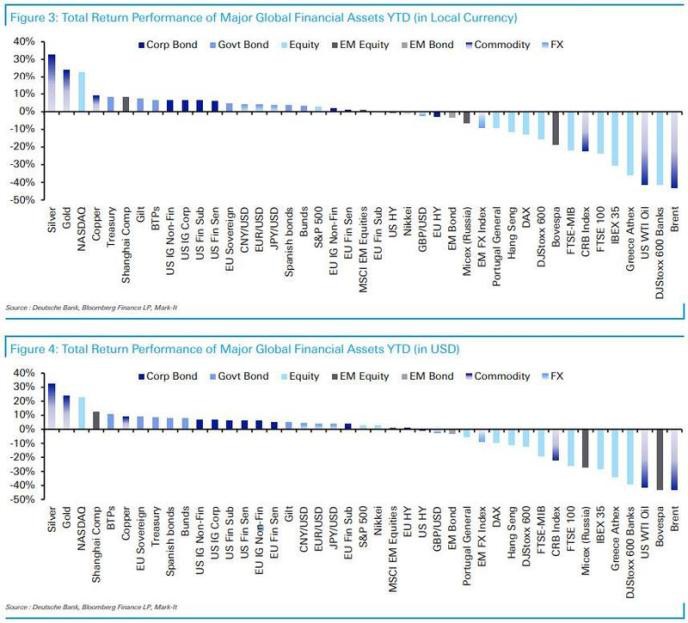

(各类资产全年涨跌排名)

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/news/97754.html