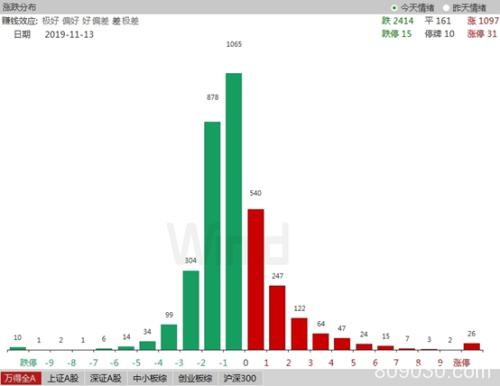

A股延续震荡走势。 周三(11月13日)A股收盘,上证指数报2905.24点,跌0.33%;深证成指报9687.85点,涨0.18%;创业板指报1681.79点,涨0.62%。万得全A跌0.14%。两市成交3593.32亿元,较上日缩量62亿元。

A股延续震荡走势。

周三(11月13日)A股收盘,上证指数报2905.24点,跌0.33%;深证成指报9687.85点,涨0.18%;创业板指报1681.79点,涨0.62%。万得全A跌0.14%。两市成交3593.32亿元,较上日缩量62亿元。

周三,A股三大股指早盘窄幅震荡,半导体、黄金、医疗板块表现活跃,酒类板块走强,区块链陷入回调。午后,市场依旧低迷,避险情绪升温,黄金板块持续走强,而金融板块全线走低,银行、保险、证券纷纷下行,拖累上证指数一度跌破2900点,尾盘各板块小幅回升,跌幅收窄,上证指数再度收复2900整数关口。

;休闲服务、采掘、农林牧渔板块跌幅居前,分别达1.19%、0.99%、0.96%。

概念板方面,当日啤酒指数、TWS耳机指数、智能音箱指数涨幅居前,分别达4.38%、4.37%、3.94%;触板指数、供应链金融指数、青蒿素指数跌幅居前,分别达2.56%、1.93%、1.81%。

;飘绿个股数量2414只,其中跌停个股数量15只。另有161只个股收平。

其中,。

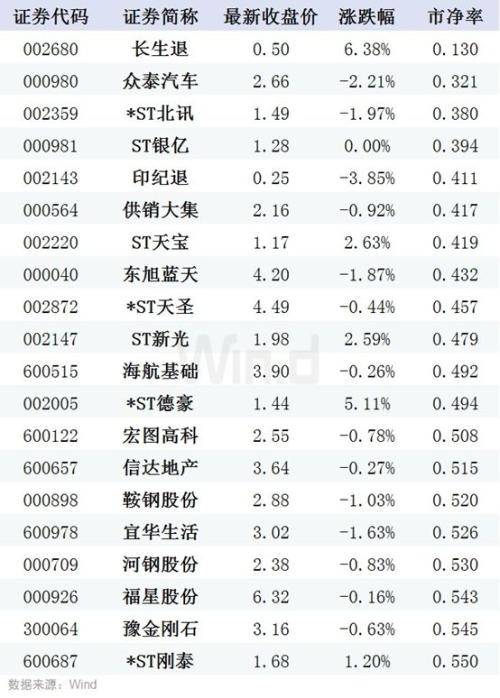

周三,。其中(,)、(,)、(,)市净率最低,分别为0.13倍、0.321倍、0.38倍。

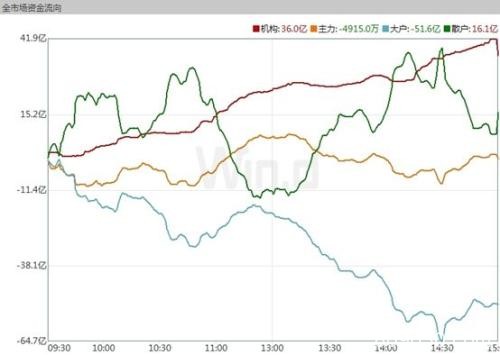

周三,北向资金全天净流出17.63亿元,连续两日净流出。

其中,(,)、(,)、(,)分别遭净卖出2.89亿元、2.14亿元、1.86亿元。(,)、(,)、(,)分别获净买入1.91亿元、1.77亿元、1.2亿元。

。

Wind梳理周三A股盘后数据显示,。

(,)张馨元、陈莉敏、钱海策略研报分析,上周利好因素较多,但A股仅微幅上涨,反映企业盈利能否企稳是市场的主要矛盾,而当前市场对整体盈利预期仍比较纠结和混乱,投资者更倾向于把握景气度明确或存在边际改善迹象的品种,这从上周的市场上涨结构可以得到验证。

报告判断,对于后市,。

展望后市,交银国际洪研报判断,2018年的抛售潮后,市场已经显著反弹。因此,市场价格在2019年的涨势很可能已经反映了这些滞后经济变量现在的回暖――除非今后基本面的改善大幅超预期,从而进一步大幅推升股市。

报告认为,鉴于行业内领先地位的变更性非常有限――后来居上的机会只有4%,股票的“龙头效应”将持续存在。强者恒强,赢者通吃。因此,。

报告同时认为,全球收益率下降表明,周期性股票、小盘股和新兴市场长期跑输的趋势仍未结束,但有些交易员可能会尝试从近期的超卖反弹中获利。

(,)王德伦研报。报告分析:

1、中国市场体量较大,目前已纳入20%,因此短期来看,不排除A股继续纳入MSCI的进程可能会适当放缓或者比例不及投资者预期。

2、开放的红利,外资流入大势所趋。金融开放,投资中国从无门到大门敞开,“制度红利”、开放的红利,将使得全球资本具备投资可能性,MSCI纳入因子继续提高的大趋势不会改变。

3、借鉴日本、韩国,以及印度、巴西、南非等新兴经济体的经验,开放的红利,将使股、债等中国优质资产长期得到支撑,其中最为受益的是股市。

报告认为,。

周四上午,10月份工业增加值、固定资产投资、社会消费品零售总额数据都将陆续发布。

工业方面,。其中预测最大值5.8%,预测最小值5.0%。

(,)诸建芳、刘博阳研报认为,今年以来,在1-3季度工业均表现出了季末走高而季初明显回落的趋势,我们预计10月也将继续这一走势。预计工业增加值10月增速将较9月有小幅回落,预期为5.0%。

消费方面,。其中预测最大值8.4%,预测最小值7.6%。

华泰证券李超研报认为,整体消费仍有韧性,三季度居民收入增速继续高于实际GDP走势。消费表现继续分化,汽车消费仍在磨底过程,预计2019年四季度仍旧保持低迷,2020年汽车消费增速有望适当修复。

投资方面,。其中预测最大值5.7%,预测最小值5.3%。

(,)边泉水研报分析,基建投资方面,10月建筑业PMI回升至60.4,且水泥价格持续上升,在当前融资收紧情况下,政策对于稳增长诉求上升,基建配套资金可能逐步得到改善,基建投资或将稳固回升。预计10月固定资产投资累计同比回升至5.5%,较9月小幅上行。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/stocks/31205.html