MSCI第三次扩容即将于本周二收盘后生效,(,)策略团队预计,数百亿元被动资金有望入场。A股主要指数估值回落至历史中位数以下,“白衣骑士”能否止住大盘的下行之势呢?

MSCI第三次扩容即将于本周二收盘后生效,(,)策略团队预计,数百亿元被动资金有望入场。A股主要指数估值回落至历史中位数以下,“白衣骑士”能否止住大盘的下行之势呢?

券商人士认为,市场短期以震荡谨慎为主,但制约市场的因素目前多是阶段性的。中长期看,经济新旧动能转换趋势以及流动性状态,依然为市场带来乐观预期。

多空交织

经过一周的深幅调整后,上证指数跌破2900点,进一步考验2873.24点的年线支撑。消息面上也是多空交织,整体偏乐观,但仍需关注海外的消息。

利好消息方面,一是MSCI第三次扩容将在11月26日收盘后生效。

这一次,A股大盘股纳入比例由15%提升至20%,中盘股也将以20%的比例首次纳入。这也是年内规模最大一次MSCI扩容。

国金证券策略李立峰团队预计,这次扩容将带来被动增量资金约566亿元(第一步、第二步分别为309、284亿元)。资金流向上,被动资金流入相对确定,一般在正式生效前数个交易日进行配置,而因MSCI事件引发的主动资金则相对灵活。

二是主题方面,区块链、数字货币层面将迎来正规军,有望激发相关概念股反复活跃,提升市场人气。

11月22日,央行上海总部发布消息称,将对上海地区虚拟货币相关活动开展专项整治,责令在摸排中发现的为注册在境外的虚拟货币交易平台提供宣传、引流等服务的问题企业立即整改退出。

重拳出击的同时,央行数字货币“正规军”发展再度提速,日前,中国人民银行旗下长三角金融科技有限公司发布数字货币人才招聘信息,月薪五万元起招兵买马。

11月20日,国家标准化管理委员会官网公告,国家标准委新建一批全国专业标准化技术委员会,加快推动区块链技术等标准化技术组织建设工作。

申港证券分析师王宁认为,区块链行业投资建议围绕主管部门主导的金融行业应用展开。一方面建议关注数字货币技术架构对银行的核心系统、支付体系等模块的深远影响,关注银行IT龙头;另一方面看好区块链技术在供应链融资方向率先落地,看好参与区块链贸融平台建设及安全认证业务标的。

值得注意的是,市场流动性层面也有些许压力。据国金证券统计,下周共有5只新股IPO发行,共募集资金约304.6亿元,较本周IPO规模(62.0亿元)有数倍级的上升。其中,发行规模较大的为(,)(11月28日发行),按照每股5.5元价格推算,预计邮储银行的募集资金约284.47亿元。

图片来源:国金证券研究报告

下周市场如何操作

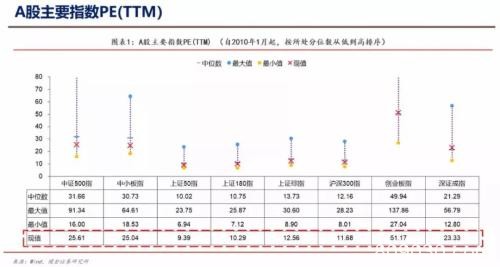

经过调整之后,除了创业板指和深证成指外,A股上证综指、沪深300、上证50等主要指数估值,已经回落至历史中位数下方。

图片来源:国金证券研究报告

在估值低企、年线支撑的双重护持下,下周市场将如何演绎?

(,)策略荀玉根团队认为,这轮调整不会回到8月初上证综指2733点低点,折返跑蓄势阶段,市场回撤便是布局机会。结束折返跑向上突破需要基本面、政策面共振,预计岁末年初是个窗口期。政策面,预计未来宏观政策基调仍偏积极。基本面,11月-12月月度经济数据同比有望出现平稳迹象,库存周期见底回升。

(,)策略戴康团队认为,央行“降息”操作尚难扭转市场的僵局,A股仍处于金融供给侧慢牛中的震荡期。“年末切换”行情正在发生,高-低估值品种倾斜的天平有继续修复的动能,当前继续坚守“低估值”配置策略。行业配置优选低估值的地产链龙头“三剑客”(重卡/建材/工程机械),其次是低估值的板块(银行/地产/家电),耐心等待高景气品种估值消化后中期布局的机会。

国金证券策略李立峰团队认为,A股市场整体将呈现“存量消耗”的行情,除非年底央行继续“超预期”的“放水”(但这种概率较低)。秋意渐凉,建议投资者适度“收缩”战线。行业配置方面,倾向于“类滞涨”品种仍为接下来配置主线,风格上适度转向低估值,如银行、地产、建筑建材等。

(,)策略谢超团队认为,当市场整体估值相对较低,非典型滞胀局面也只是压制市场上涨,而下行空间有限。在当前局面下,“紧信用、松货币、宽财政”是对抗滞胀压力较好的方法。本月能繁母猪存栏环比转正,生猪供给在明年上半年大概率将好转,结构性通胀在明年一季度有望达到高点,打开政策宽松空间,压制市场上涨的因素有望解除,因此当前相对明年而言仍然是底部配置期,建议耐心持仓等待。

安信证券策略陈果团队认为,短期来看,在经济增长尚难言见底、通胀预期存在上行风险、股票市场供给增加、当前盈利兑现并不充分等因素影响下,预计市场短期仍将以震荡下移态势为主。但这些对市场的制约因素目前看基本是阶段性的,对中长期经济新旧动能转换趋势以及流动性状态依然抱乐观预期。从这个角度看,投资者只是需要等待时机。当前阶段的配置需要立足防御,在兼顾景气之外,也要在今年表现滞后、估值较低的板块中寻找逻辑及验证。行业重点关注:家电、保险、地产、建筑、钢铁、建材等,主题建议关注自主可控、国企改革等。

联讯证券策略团队认为,短期市场延续震荡的概率偏大,以结构性配置为主:其一,适当左侧潜伏稳增长发力端,重点关注受益于稳增长政策、估值较低、前期涨幅较小的周期性板块。后续稳增长政策有望进一步发力,对受益于稳增长政策程度较大、供需结构较好、估值较低、前期涨幅较小的周期性板块存在利好,短线此类板块存在补涨机会,重点关注基建链板块;后续稳消费政策也有望出台,耐用品消费方面,如汽车、家电等也可提前布局。其二,稳增长发力有助于提升市场整体风险偏好,券商板块随之受益。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/stocks/34151.html