11月29日,A股进一步调整,上证指数跌破年线,两市成交也逼近年内地量,市场交投再次逼近冰点。

11月29日,A股进一步调整,上证指数跌破年线,两市成交也逼近年内地量,市场交投再次逼近冰点。

与此同时,整个市场估值水平进一步下降,逐渐趋向合理,破净股数量也大幅增加。从上述指标的指示意义来看,市场正在不断逼近底部区域。

01

沪指时隔3月再次跌破年线 两市交投逼近冰点

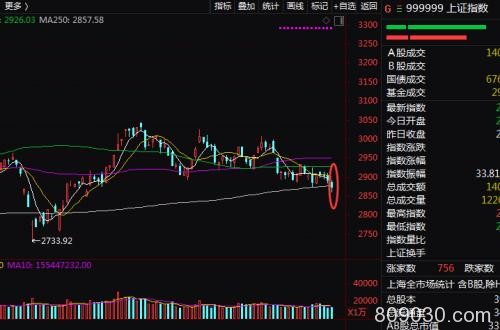

11月29日,A股上证指数延续调整之势,连续3个交易日下跌,收盘跌0.61%,报2871.98点,跌破年线。

与此同时,沪深300指数也连续3个交易日下跌,跌破守了3个月的半年线。

今日两市的进一步下跌,主要源于一些权重股带动,其中,贵州茅台(行情600519,诊股)放量大跌3.98%,打击市场人气,该股票一直被视为A股市场上的“核心资产”。

两大指数重要均线的告破,显示近日市场氛围趋向低迷,另一方面,也表明当前市场处于一个较为重要的关口位置,后续能否重新收回值得关注。(股票市场重要均线的得失是一个参考指标,但并不绝对,比如今年8月上旬,上证指数也一度跌破年线,但又很快收回,在此后还出现一波涨势。)

与此同时,成交量的不断走低也是市场人气低迷的重要体现。

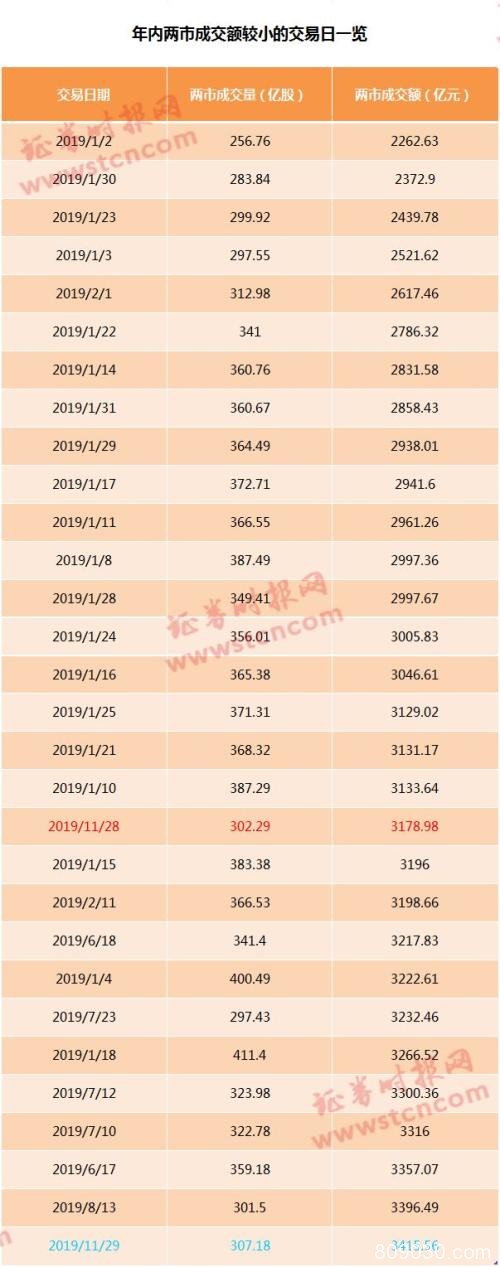

数据显示,年内两市成交最活跃的时间是在今年的3月和4月。今年3月8日,两市成交额一度高达1.18万亿元,创造年内峰值。但在行情降温后,成交额也随之不断下降。

今年10月份,两市尚有不少交易日成交突破5000亿元,不过在进入11月以后,总体持续走低,近日则连续多个交易日低于4000亿元。

而就在昨日(11月28日),两市合计成交额仅3178.98亿元,创下今年2月9日之后,最近9个月新低,上述成交额只有年内高峰的26.85%。

实际上,昨日两市成交面的多项细分指标均创下阶段新低。

具体来看,沪市当天成交119.52亿股,创下年内第4低;成交额1226.17亿元,刷新近9个月最低纪录;

深市当天成交182.77亿股,创下最近4个月新低;成交额1952.82亿元,创下最近3个月新低。

今日两市成交3415.56 亿元,虽较昨日有所回升,但仍处于下半年以来的较低水平。

02

市场估值逐渐趋向合理,破净股数量大幅增加

值得注意的是,在市场连续调整的同时,市场估值也逐步趋向合理。

据Wind统计口径,截至今日收盘,上证指数动态市盈率为12.51倍,这一数值已创下最近3个月新低,逼近今年2月份的水平。

数据显示,同样的统计口径下,上证指数自设立以来的历史平均市盈率为41.94倍,中位数为26.56倍;2010年以来,上证指数的平均市盈率为14.07倍,中位数为13.72倍。

总体来看,目前上证指数的估值水平不仅远远低于历史平均水平,也明显低于最近10年的平均水平,实际上,也处于杠杆牛市调整以来的相对低位。

另一个表明市场“水位”趋向合理甚至低估的现象是,破净股数量和占比均逼近历史峰值。

数据显示,近日两市破净股数量总体居高不下,已逼近400只(注:已剔除净资产为负的股票,下同)。

而在今年4月8日沪深股市处于年内高位时,A股破净股数量只有98只。

这表明,仅仅7个多月的时间,破净股数量净增近300只。

从破净股数量占股票总数的比例来看,目前已在10%左右,不论是绝对数量还是比例,均已接近历史峰值。

通常来说,破净股数量与行情相关性较强,股市低迷时破净股数量大幅增加,在市场估值下降的同时,市场也向底部靠拢,而在牛市中,消灭破净股也成为重要的标志。

这可以从历史数据上得到印证。

2005年6月6日,在连续4年的调整后,市场氛围接近冰点,彼时上证指数最低触及998.23点的低位,市场破净股数量高达174只,占比高达13.4%,但在此后,A股市场逐渐企稳,迎来连续两年的罕见牛市。

2008年10月28日,上证指数在经受了超过70%的调整后,达到底部,当日市场破净股数量为175只,占比10.9%。

2013年6月25日,上证指数盘中低见1849.65点,这是2010年以来上证指数触及的最低点,当日破净股数量为154只,占比6.3%。

2016年1月27日,A股在经历熔断后连续调整,上证指数当日触及2638.30点,成为2015年牛市调整后的最低点,当日破净股数量为53只。

2018年底,A股破净股数量达到422只,占比达11.9%,此后不久,A股亦迎来反弹。

03

后市如何演绎?机构这样看

对于后续A股走势,不同机构之间存在较大分歧。

对于近期“核心资产”股票的下跌,银河证券认为,估值普遍高高在上,显示所谓的核心资产过于拥挤,性价比不高,建议加强2020年的业绩研判,不少热门核心资产在未来一个月不会有太好的收益率,整体看,除了个别公司,所谓的核心资产在2020年表现低于2019年的行情是大概率事件。

与此同时,大牛市的基础在2020年一季度还不扎实,要等待。对于未来一个月配置思路,该机构指出,可以参考债券思维(防守反击),买入估值低、股息率较高、有较好成长性的优质龙头公司。对于相关成长股龙头,调整较多时,买入景气度较高或行业盈利能力强的优质资产。此外,该机构建议继续“排雷”,排除做假账嫌疑公司,现金流差、过度依赖融资的竞争力较弱的公司,“伪白马股”,部分科技、消费和医药行业竞争力在持续下滑的白马股。

上海证券也持相对较谨慎的观点。该机构认为,2020年出现系统性估值提升牛市依然是小概率事件。

海通证券(行情600837,诊股)则认为,2020年可以迎接牛市第二波上涨。

中原证券(行情601375,诊股)认为,2020年A股中枢将震荡上行,补库存将决定熊牛切换时点,以估值驱动为主,业绩驱动跟进,全年走势预计前低后高。

天风证券(行情601162,诊股)认为,在新的科技周期下,明年头部科技股的盈利会继续得到支撑,但同时沪深300的业绩仍然比较稳健。因此,预计市场不会出现极端的风格分化,2020年“少部分公司”的牛市大概率将继续演绎,以创业板指所代表的科技板块将是超额收益的核心。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/stocks/38712.html