来源:尧望后势 引言:本篇报告为《展望2020》系列第二篇,旨在讨论未来几年A股市场中长期增量资金展望。

来源:尧望后势

引言:本篇报告为《展望2020》系列第二篇,旨在讨论未来几年A股市场中长期增量资金展望。

根据我们在年度策略《2020,周期重估》中的判断,2020年经济将呈现L型底部特征,波动进一步收敛,经济不会大起大落、货币不会大收大放,相机抉择更加灵活。这意味着,宏观因素对股市的边际影响弱化,股市的主要矛盾将落脚到股市资金面等变量。

2018年底经济工作会议明确强调将引导更多中长期资金进入资本市场,此后监管层多次在证监会座谈会、国务院金融委以及2019年经济工作会议等重要场合反复要求引导更多中长期资金入市。我们认为外资、理财、保险将是未来A股最重要的中长期资金来源。

核心结论

1、2020年经济波动进一步收敛,经济不会大起大落、货币不会大收大放,宏观因素对股市的边际影响弱化,股市的主要矛盾将落脚到股市资金面等变量。与此同时,外资、理财、保险三大中长期源头活水将持续流入A股市场,成为行情的最大支撑力量。

2、未来,A股市场将逐步形成由长久期配置型资金占据主导的格局:机构将取代散户、居民间接持股将取代直接持股。

3、A股市场将加速向成熟化、价值化市场转变。根据我们此前对于美国、日本、香港、韩国和台湾市场的复盘,国际化、机构化将共同推动A股市场由不成熟向成熟市场转变。与此同时,随着长久期配置型资金占据主导的市场格局逐渐成型,资金决定风格之下,A股价值化进程也将不断迈进,推动A股定价与估值体系的历史性变革。具体的过程详见我们《新策论》系列报告。

报告正文

外资:过去几年最重要的边际增量,长期流入趋势明确

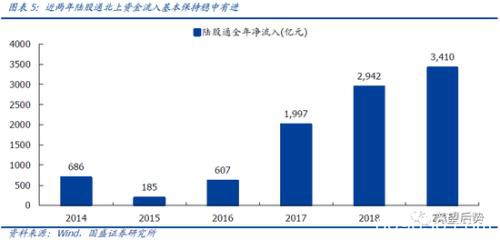

首先是外资。过去几年,外资已成为全市场最重要的边际增量。2016年以来,随着陆港通全面建立和MSCI落地,境外资金持续加速流入国内市场。16末外资配置A股规模仅为6500亿,而截至2019年9月底已达到1.77万亿,已非常接近公募(持股)和保险(持有股票+基金)的规模。与公募、保险已呈“三足鼎立”之势。

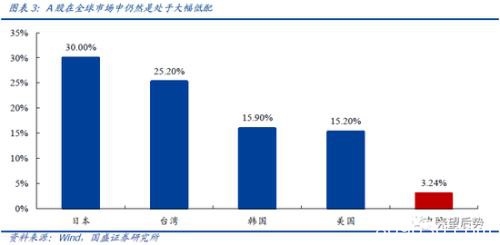

但从空间上来看,A股在全球市场中仍处于大幅低配,“水往低处流”逻辑不变。虽然经历了过去2-3年的加速流入,但当前外资持股占比仅为3%左右。参考上世纪90年代对开放开的亚太经济体(台湾、韩国、印度),其外资持股占比均已达到15%-30%,相较之下,A股在全球市场中仍然是处于大幅低配,“水往低处流”的大逻辑不变。

从金融开放进程看,我国资本市场对外开放也在提速。去年经济工作会议着重强调引入中长线资金入市,年初QFII额度扩容体现了官方继续扩大对外开放的姿态。6月14日“2019陆家嘴(行情600663,诊股)论坛”中,证监会主席表示将坚定推进资本市场对外开放,并陆续推出9条开放新举措,包括修订QFII/RQFII制度、放宽外资银行准入限制、H股“全流通”改革等。不久前“沪伦通”正式通航(6月17日),这是继沪深港通后,境内外交易所互联互通模式的又一突破。而在7月2日刚举行的达沃斯论坛上,总理再提深化金融开放,将原先规定的2021年取消证券期货寿险外资持股比限制提前到2020年。

外资流入节奏与MSCI等指数扩容关联性并不大。近期部分投资者担忧MSCI落地后,年底外资流入动力减弱,并且MSCI尚未公布新的纳入时间表,明年外资入场是否会停滞。但事实上,外资流入节奏与MSCI等指数扩容关联性并不大。17年MSCI宣布将A股纳入新兴市场指数,全年流入2000亿;18年A股市场大幅下跌,MSCI完成以5%的权重完成对A股的纳入,外资净流入近3000亿;19年全球三大指数同时完成对A股纳入、扩容,MSCI纳入比例从5%提升至20%,外资净流入还是在3000亿左右规模。

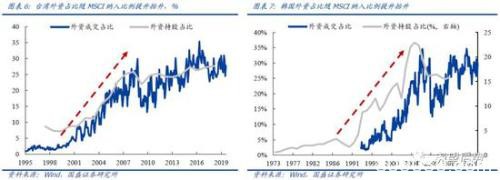

MSCI刚刚纳入,未来仍有相当长的单边流入。从海外市场纳入MSCI的历史经验看,MSCI的意义不仅仅是一个指数,而更类似一个全球资金配置的认证书。台湾、韩国皆以MSCI纳入为标志,对外开放全面提速。其外资流入过程并非虽MSCI纳入的“阶梯形”流入,而更接近线性流入,直至外资占比达到15~30%的均衡比例。

综上,外资入场仍在初级阶段,未来尚有万亿级的增量空间。去年8月报告《全球波动加剧,为何外资还在买买买?》中,我们就已经指出,外资流入是大趋势长逻辑;今年2月报告《为何不用担心美股下跌引发外资持续流出?》中,我们再度强调,尽管外围波动会冲击到短期流向,但绝非主导长期外资入场的主要矛盾。我们认为,尽管外资持股规模已经逼近国内公募和险资,但从长期视角来看,当前A股仍处于外资入场的初期阶段。未来尚有万亿级的增量空间。同时从流入节奏看,只要全球不出现系统性风险,外资大概率将维持每年3000亿左右的流入规模。

银行理财:万亿级别增量

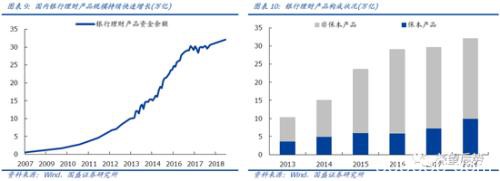

银行理财是国内资产管理行业最大组成部分。从光大银行(行情601818,诊股)2002年推出国内第一款真正意义上的理财产品“阳光理财A计划”开启国内银行理财,又于2004年9月推出第一款人民币银行理财产品“阳光理财B计划”以来,国内银行理财市场迅速崛起并逐渐走向繁荣。2007年底国内银行理财产品规模为0.53万亿元,而截至2018年底规模已达32.1万亿元。

理财子公司相继落地,理财转型持续推进。2018年4月“资管新规”、9月“理财新规”要求理财业务剥离,12月《理财子公司管理办法》进一步明确对理财子公司建设及运营的细节以来,2018年12月至今,已有包括14家银行获批筹建,其中工行、交行、建行、中行、农行5家国有行以及光大、招行、兴业三家股份行和城商行的杭州银行(行情600926,诊股)理财子公司更已于近期获批开业。并且根据银保监会副主席曹宇在2019青岛・中国财富论坛上的发言,后续农商行、外资行的理财子公司筹建也将陆续展开。

改革之后,银行理财与之前有何变化?

首先,需根据投资性质的不同,将理财产品分为固定收益类理财产品、权益类理财产品、商品及金融衍生品类理财产品和混合类理财产品。

其次也是最重要的,允许公募理财产品直接投资股票,或通过公募基金间接投资股票。《理财新规》明确理财产品可投资于公募基金,《子公司管理办法》则进一步规定,银行理财子公司发行公募理财产品的,应当主要投资于标准化债权类资产以及上市交易的股票(此前《关于进一步规范商业银行个人理财业务投资管理有关问题的通知》规定,理财资金不得投资于境内二级市场公开交易的股票或与其相关的证券投资基金。理财投资股票主要通过私募产品和专户实现,而理财所持公募基金基本都是债券基金)。

第三,禁止理财产品直接投资于信贷资产。《子公司管理办法》明确,银行理财子公司理财产品不得直接投资于信贷资产,不得直接或间接投资于主要股东的信贷资产及其受(收)益权,不得直接或间接投资于主要股东发行的次级档资产支持证券,面向非机构投资者发行的理财产品不得直接或间接投资于不良资产受(收)益权。

第四,对理财产品杠杆水平做出要求。《理财新规》规定,商业银行每只开放式公募理财产品的杠杆水平不得超过140%,每只封闭式公募理财产品、每只私募理财产品的杠杆水平不得超过200%。

第五,明确除公募产品和开放式私募产品以外,允许银行理财子公司发行分级理财产品(此前《理财新规》一度禁止)。

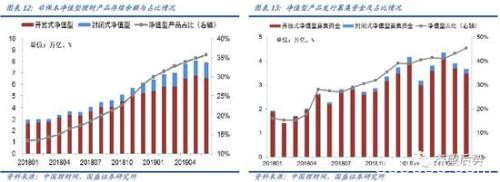

“压旧”“添新”,净值化改造快速推进。当前银行理财净值化转型正有序推进,净值型产品规模持续增长。截至2019年6月末,净值型产品存续余额7.89万亿元,同比增长4.30万亿元,增幅达118.33%。已占全部非保本理财产品存续余额的35.56%。净值化改造的方式上,主要通过停止新发保本产品,压降不合规产品,并加大新产品发行力度实现。2019年上半年净值型产品累计募集金额21.82万亿元,同比增长10.11万亿,增幅为86.39%。占全部非保本产品募集资金的45.39%,占比较上年同期上升17.77个百分点。

整体来看,由于当前理财产品仍以固收类和混合类产品为主,权益类资产投资比例大多并不高。其中,固收增强型配置比例在5%左右,混合类则视产品期限、定期开放间隔等因素不同而有所变化,但基本能达到20-35%。与此同时,公募基金成为理财配置权益的主要方式。

理财权益投资比重提升趋势明确,未来或将为A股市场带来万亿级别增量。长期来看,随着监管政策的引导以及理财产品完成净值化转型,以固收类资产配置为主的“保底保收益”运营模式将逐渐向更为市场化的模式转变,倒逼理财资金在资产配置上更加均衡,推动权益类资产配置规模进一步提升。尽管短期内权益类理财产品仍难以成为主流,但参考当前理财子公司发行的固收型(0~20%)混合类中(20-35%)的权益配置上限,意味着仅靠固收型和混合型,理财投资权益比重有望显著提升。参考保险资金股票和基金12.7%的配置占比,保守假设理财资金未来有5%-10%的比重配置A股市场,便有望带来约1~2万亿增量资金规模。

保险&;养老资金:权益比重提升在即

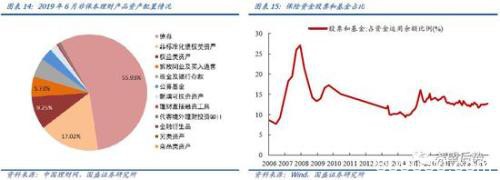

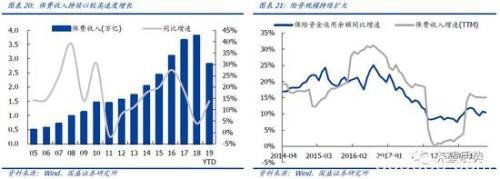

当前保险资金权益投资仍有上升空间。整体来看,当前保险资金权益投资仍有上升空间。根据银保监会副主席梁涛7月4日在国新办新闻发布会上的发言,截至2019年5月底,保险资产总规模19.07万亿元。保险资金运用余额17.02万亿元,其中权益类资产3.85万亿元(股票+基金%2B股权),占比22.64%。考虑到当前保险公司权益类资产的监管比例上限是30%,即还有7.36%的上升空间,对应1.25万亿资金增量。与此同时,银保监会正积极研究修订保险资金投资权益类资产比例上限,拟在当前30%基础上进一步提升至40%。这意味着额外1.7万亿的增量空间。

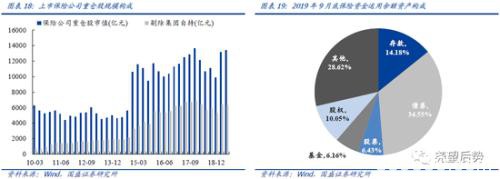

特别是,股票投资比重仍相对较低。截至1季度末,险资投资余额中股票和证券投资基金比重分别为7.19%、5.19%。而同样根据梁涛主席的发言,截至5月保险持有股票占A股总市值的3.1%左右。考虑到5月以来A股市场整体维持震荡。假设当前保险持股占A股总市值仍维持在3.1%,即9月持股市值在1.67万亿左右。进一步考虑3季度中国人寿(行情601628,诊股)5310.1亿规模的自持股,此部分持股并不纳入险资运用余额的核算应予以剔除。这意味着截至9月底,17.8万亿保险资金运用余额中股票投资规模仅在1.14万亿左右,占比约6.43%。这样的比例显然整体仍偏低。

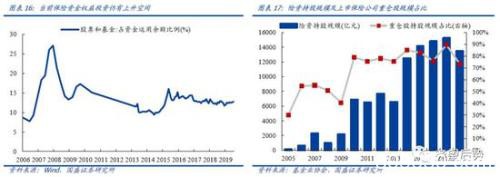

此外,险资规模仍在以较高速度增长。随着近年来人口老龄化带来的养老保险需求增加,以及消费理念的升级,保费收入持续以较高速度增长,带动险资规模继续扩张。我们看到险资运用余额增速尽管在2017年后有所回落,但整体仍能维持10%左右增长。假设未来保险资金运用余额继续按10%的增速增长,即便实际股票投资比重仍维持在当前的6.4%左右,也意味着每年近千亿规模的资金增量。

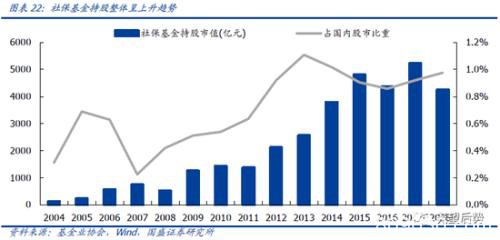

养老金方面,首先是社保基金。根据基金业协会的数据显示,截至2016年底社保基金持有A股市值4360.87亿元,占社保基金资产总规模的21.4%,并占到A股总市值的0.86%。按照《全国社会保障基金投资管理暂行办法》中的规定,社保基金投资股票和证券投资基金的比例上限为40%。因此后续仍有一定的提升空间。

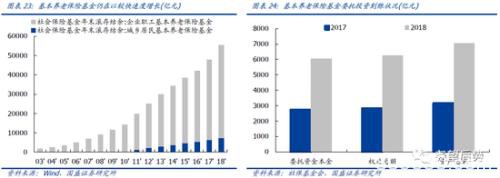

其次是基本养老基金。随着覆盖城乡的社会保障体系不断完善,养老基金积累快速增加,过去以银行存款、购买国债为主的资产配置方式已不能适应基金保值增值的需要。2015年8月17日国务院发布《基本养老保险基金投资管理办法》推动完善养老基金投资,拓宽投资渠道。

根据规定,各地需在2020年前全部启动基本养老保险基金委托投资工作。截至今年9月底,已有18个省(区、市)政府与社保基金会签署基本养老保险基金委托投资合同,合同总金额9660亿元,均为委托期5年的承诺保底模式,其中7992亿元资金已经到账并开始投资。整体来看,未来基本养老金有望成为市场主要增量来源:一方面,从养老资金的安全性和收益性出发,长期来看保底保收益模式将出现改变,以充分发挥养老金长期属性优势。另一方面,当前8000亿的委托合同到账金额,在5.54万亿基本养老保险基金中的比重明显偏低。此外,基本养老保险基金仍在以较快速度增长。假设未来80%的基本养老金实施托管,同时假设其中20%[1]投资于股市,即代表着近万亿的增量资金。

此外,还有企业年金。截至2016年底,全国企业年金实际运作金额已达1.1万亿,但其中只有589亿元进入股票市场,占比为5.47%。未来随着企业年金股票投资比重的提升,同样有望为市场带来千亿级别的增量。

核心结论:

1、2020年经济波动进一步收敛,经济不会大起大落、货币不会大收大放,宏观因素对股市的边际影响弱化,股市的主要矛盾将落脚到股市资金面等变量。与此同时,外资、理财、保险三大中长期源头活水将持续流入A股市场,成为行情的最大支撑力量。

2、未来,A股市场将逐步形成由长久期配置型资金占据主导的格局:机构将取代散户、居民间接持股将取代直接持股。

3、A股市场将加速向成熟化、价值化市场转变。根据我们此前对于美国、日本、香港、韩国和台湾市场的复盘,国际化、机构化将共同推动A股市场由不成熟向成熟市场转变。与此同时,随着长久期配置型资金占据主导的市场格局逐渐成型,资金决定风格之下,A股价值化进程也将不断迈进,推动A股定价与估值体系的历史性变革。具体的过程详见我们《新策论》系列报告。

风险提示

1、宏观经济超预期波动。2、资金流入不达预期。

具体分析详见2019年12月22日发布的《三大源头活水加速流入――展望2020系列二》报告

分析师:张启尧 执业编号:S0680518100001

联系人:胡思雨 邮箱:husiyu@gszq.com

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/stocks/50836.html