上证指数年内已N次在3000点反复,上周五“过山车”的行情,以及双休日期间接二连三的重磅消息,让2019年最后两个交易日又变的令人关注起来。

上证指数年内已N次在3000点反复,上周五“过山车”的行情,以及双休日期间接二连三的重磅消息,让2019年最后两个交易日又变的令人关注起来。

最后两个交易日有变数

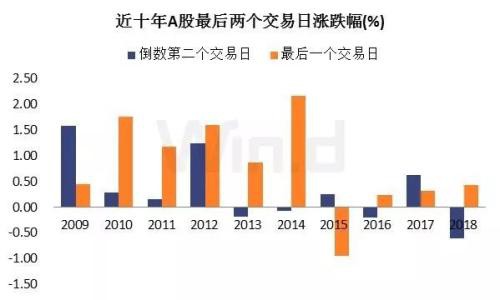

近十年大数据显示,上证指数每年最后两个交易日都会有一次变盘走势,尤其从2013年开始变得更加明显。其中,2013、2014、2016和2018年是先跌后涨,2015年为先涨后跌;2017年虽然是连涨,但后一个交易日明显动力不足。

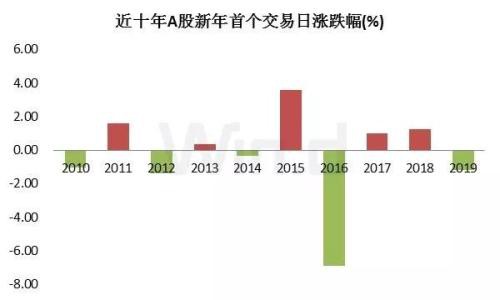

此外,大数据显示,近十年上证指数元旦过后首个交易日涨跌各半,与上年最后两个交易日的联动性并不太大。

3000点能否守住?

上证指数年内已N次在3000点反复。12月27日上午的行情基本延续前几个交易日走势,但下午在券商板块的拖累下,调头向下。一根上影线让“年前能否守住3000点”又成了市场热门的话题。

(图片来源:Wind金融终端行情)

双休日期间,影响市场的重要资讯有:新证券法明年3月1日起施行,全面推行注册制、加大违法成本;央行发布重磅新规,以前的房贷利率也能“重新定价”;全国股转公司发布实施首批7件全面深化新三板改革有关业务规则等。

利好or利空,最后两个交易日市场会给出答案。

机构展望2020春季行情

A股市场即将告别2019年,迎来2020年。机构已开始展望春季行情。

中信证券(行情600030,诊股)认为,近期政策暖风频吹,短期经济预期对市场扰动减小。1月份实际可减持规模预计为240亿元,占总解禁规模的3.5%。同时,短期内增量资金仍有流入惯性,节前资金面有支撑。预计节前“小康牛”行情的预演仍将持续;1月后期潜在外部和业绩风险开始出现,市场热度逐渐减弱。预计市场会延续风格转换,低估值价值接力高估值成长。

安信策略表示,春季行情的幅度大小,和上一年市场涨幅负相关,由于2019年市场整体呈现较强涨幅,年底也没有出现明显调整,体现市场对于明年初积极环境也有一定预期。当前市场逻辑线索主要在于经济短期好于悲观预期,该线索想象空间有限,如果没有特别新增逻辑,大概率2020年春季行情的幅度有限。因此目前不适合以“躁动”为基调前提对待市场,而是应该以精耕细作的态度去选择行业和公司。

天风策略认为,当前决定经济预期的变量主要包括两个方面:(1)内生动力,比如制造业投资,背后取决于贸易战不确定性对企业家信心的影响;(2)外生动力,比如基建和地产投资,背后取决于逆周期调节政策的力度。而一季度刚好是二者都出现改善的重要窗口期,一方面,贸易战进入一期协议的阶段性缓和期,另一方面,降准配合万亿专项债的逆周期调节政策开始发力。因此,一季度指数再上台阶的可能性较大,春季躁动已经逐步展开。

国金策略核心观点:1)诸多风险事件平稳过渡,全球主要权益类资产普涨,另国际商贸关系缓和;2)今年元旦、春节均集中在1月,再叠加信贷投放高峰、地方债发行等多重因素,市场需要更多的资金需求,预计新一轮的“降准”或已在酝酿;3)“北上”资金已连续29个交易日净流入A股,累计规模已创历史新高;4)以史为鉴,1月份往往呈现“全面上涨”或“结构性”行情,当前为A股逐步布局期;5)当前“新股发行、解禁、春节”等因素或扰动市场节奏,但不改变市场震荡上行的方向。

富安达基金公司认为,当前我国经济依然是转型期,按照国外经验,转型期间经济增速处于下降趋势。经济周期内在规律及贸易壁垒增加等因素影响,2020年全球经济依然负重前行,货币衰退式宽松仍是主旋律。转型期经济结构出现此消彼长,因而总量平稳,结构会有亮点。中央经济工作会议基调仍是稳增长、促结构,并将是未来较长时间的政策取向,投资机会的结构化也将长期存在,因而就会有“少数个股”牛市特征。估值看,目前仍处于历史中低位,国内增量资金仍有空间。全球角度看,外资仍属于低配,净流入大势所趋。

景顺长城基金认为,2020年经济内生性复苏的预期并不强,在经济增长目标的约束下预计财政和货币政策将积极发力,经济有望温和筑底,企业盈利小幅回升,宏观环境利好权益类资产。A股盈利增速见底温和回升,但抬升幅度有限。市场目前对未来企业盈利仍有一定分歧,存在乐观及悲观的预测,盈利增速作为影响A股的重要因素,也将成为决定明年A股提估值或杀估值的关键。

文章作者:98K,如若转载,请注明出处:http://www.809030.com/stocks/52210.html