券商陆续披露2019年业绩快报,业绩整体向好,具体原因则有所差异,背后凸显了各家券商不同的资源禀赋,也预示了未来的发展潜力。

券商陆续披露2019年业绩快报,业绩整体向好,具体原因则有所差异,背后凸显了各家券商不同的资源禀赋,也预示了未来的发展潜力。

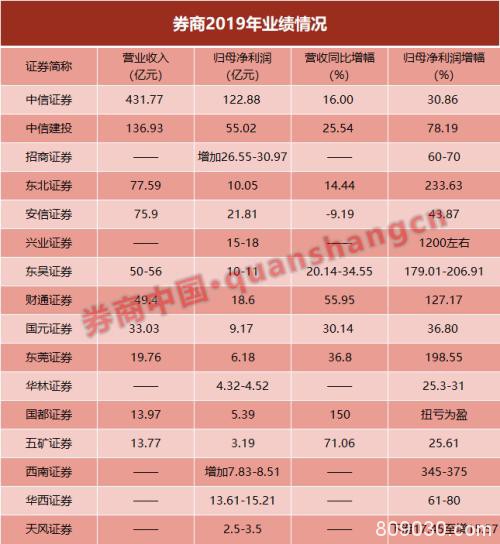

16日晚间,中信建投(行情601066,诊股)证券发布2019年业绩预增公告及年度业绩快报,经初步测算,公司营业收入为136.93亿元,较去年同期增长25.54%;归母净利润为55.02亿元,较去年同期增长78.19%。17日晚间,财通证券(行情601108,诊股)和东吴证券(行情601555,诊股)相继发布业绩预增公告,全年归母净利润同比增幅均超120%,东北证券(行情000686,诊股)净利增幅超两倍。至此,至少有16家券商披露2019年业绩情况。

在资本市场改革、IPO发行常态化、市场回暖等因素作用下,券商2019年的业绩表现整体优于2018年。梳理发现,整体向好之时,各家券商业绩增长的亮点略有差异,比如,大券商中,中信建投和中信证券(行情600030,诊股)的投行业务和投资业务同比大幅增长;中小券商弯道超车过程中正在发力一些小而美的业务,华林证券(行情002945,诊股)资管和固收业务同比增幅明显,开源证券新三板推荐挂牌家数排名行业第一。

经纪、投行、自营业务增厚中信建投业绩

作为体量排名行业前十的大型券商,全年归母净利润大增近八成,应是非常亮眼的成绩。中信建投证券在业绩增长原因中表述,报告期内,公司积极把握市场机遇,各项业务发展良好。经纪业务手续费净收入、投行业务手续费净收入及自营投资业务收入等主要业务收入相比上年同期均有较大幅度增长。

2019年在资本市场改革开启和IPO发行常态化等因素共同作用下,券商投行业务深受利好。对于中信建投来说,其承销保荐的科创板企业一度位居行业首位,备受市场瞩目,全年主承销收入增幅明显。据wind,中信建投证券以9.17亿元主承销收入排名行业第三,较2018年全年的6.22亿元增幅达47%,确实是大幅增加,市场份额稍为7.06%,较2018年稍有下滑。

具体来看,中信建投证券参与了22家企业的IPO承销,其中参与保荐承销的科创板企业就有9家,天宜上佳(行情688033,诊股)、新光光电(行情688011,诊股)、中国电研(行情688128,诊股)等多个项目都分别为建投贡献7000万左右的承销保荐费用。

就首发保荐承销金额来看,中信建投证券共参与首发募资175.73亿元,行业排名第三;担任主承销商的增发募资170.28亿元,行业排名第二;担任财务顾问的增发募资553.55亿元,行业排名第五。

可以预见,2020年,中信建投投行业务表现同样会优异。就在1月16日,京沪高铁(行情601816,诊股)正式登陆上交所,当天表现抢眼,涨幅38%,成交额91.71亿元。这是一笔可以跻身A股前十的首发募资,共募资306亿元。中信建投是京沪高铁的保荐机构和主承销商,这笔业务会对中信建投投行2020年的承销金额排名大有裨益。

此外,在审项目很大程度上代表了新一年的业绩。至2019年末,中信建投证券在审项目39个,排名第一,是唯一在审项目超过30个的保荐机构。就审核阶段来看,28个项目已预先披露更新,即将上会;5个项目处于已反馈阶段,另有4个项目目前处于已通过发审会阶段。

由于中信建投在投行业务的优良表现及向好的预期,中信建投A股股价向好,就去年行情来看,中信建投A股是涨幅最高的券商股,全年涨幅2.6倍,涨幅在全部A股中排名第25位;由于自由流通市值较小,弹性比较大,中信建投自登陆A股以来都备受市场青睐,不过至2019年年末,其A/H股溢价率已达到405%,同业其他券商溢价率大多在100%左右。

至2019年末,中信建投证券总资产2856.7亿元,同比增46.44%;归属于母公司股东的所有者权益为565.82亿元,同比增18.93%。目前,公司资产结构良好,流动性较强,资产质量优良,各项风险控制指标符合《证券公司风险控制指标管理办法》要求。

16家券商净利同比均明显增长,经纪业务增长是共性原因

17日晚间,财通证券发布了业绩预增公告和2019年业绩快报,公司全年实现营业收入49.40亿元,同比增长55.95%;实现归属于上市公司股东的净利润18.60亿元,同比增长127.17%,其中证券投资业务收入、投资银行业务收入、资产管理业务收入同比增幅较大。

同日,东吴证券发布业绩预增公告,全年归母净利润预计在10至11亿之间,同比增幅约在179%―206.91%,原因是公司把握市场机遇,坚持价值投资,证券投资业务取得良好收益,经纪业务收入业大幅增长。

东北证券也发布了业绩快报,公司实现营业收入77.59亿元,较上年同期增加14.44%;实现归母净利润10.05亿元,较上年同期增加233.63%。除了信用交易业务和资产管理业务收入小幅下降外,其他主营业务收入同比均有不同幅度增长。

如上文所述,在资本市场改革、IPO发行常态化、市场表现回暖等因素作用下,券商2019年的整体表现都优于2018年。至17日晚间,共有16家券商披露了2019年业绩情况,各家券商年度净利润均同比增长。

券商经纪业务收入普遍增幅明显,是各家券商业绩向好的共性原因。2019年市场行情整体回暖,上证综指从2440点涨至3000点以上,整体涨幅23.71%,振幅34%。深证成指和创业板指全年涨幅更分别达到44.08%和43.79%,在全球主要股指中分列第二、第三位。作为判断市场景气程度的重要指标,两融余额在2019年末重新突破万亿大关,年内从7557亿元增至10192亿元,增幅约35%,年内约2600亿杠杆资金涌入股市。在阶段性行情中,A股量价齐升。全年A股成交额合计126.95万亿,较2018年的89.65亿元增加四成。

随着资本市场改革持续推进,资本市场监管适度放松,市场人士均预判2020年A股有望表现稳健。中信证券、国泰君安(行情601211,诊股)、中信建投、招商证券(行情600999,诊股)、海通证券(行情600837,诊股)等多家券商在2020年度策略中都看好券商板块;此外,在监管大力推进打造“航母级券商”的大背景下,大型券商未来发展中必能享受发展红利,2020年有更优异的业绩表现。

各券商业务亮点不一

虽然各家券商2019年度净利均明显增长,经纪业务收入功不可没,但各家券商业绩增长的亮点却不一而论。大型券商中,中信证券、中信建投证券、招商证券的投行业务收入均增幅明显,在行业强者恒强、监管扶优限劣的大趋势下,投行业务向大型券商集聚,综合实力强的券商投行业务表现优异。

全年净利润大增12倍以上的兴业证券(行情601377,诊股),证券投资业务取得良好收益,分公司转型发展成效显著,经纪业务收入实现恢复性增长。

中小券商则一方面受益于市场行情转暖,自营业务贡献业绩;另一方面,依据自身资源禀赋发展特色业务。

华林证券发布业绩预增公告,2019年归母净利润约在4.32亿元至4.52亿元之间,同比增幅30%左右,主要是资管和固收业务增厚业绩。华林证券表示,公司资产管理业务发展迅速,产品线不断完备,成为业务增长点之一。固定收益业务以债券、回购、拆借、国债期货等为核心,开展投资、研究、做 市商交易、销售支持、财务顾问等一体化业务,在债券市场具备广泛、深厚的渠道和客户基础,业务发展保持良好势头。

国元证券(行情000728,诊股)2019年度实现营收33.03亿元,同比增三成;归母净利润9.17亿元,同比增36.8%。主要是自营投资和经纪业务以及子公司增幅较大,信用业务收入同比有所下降。日前,国元证券发布了计提信用减值公告,2019年下半年计提信用减值准备金额共计1.05亿元,减少公司本期利润总额1.05亿元,减少本期净利润7839.29万元。其中,因股权质押回购业务计提8428.9万元,融出资金计提1333.9万元。

梳理过程中,记者发现一些中小券商正在发力追赶,且有明显成效。比如开源证券2019年实现营业收入19.95亿元、净利润4.41亿元,较上一年度分别增长62.57%、996.63%。根据中国证券业协会截至11月末数据统计,公司营业收入行业排名45名、净利润51名,较2018年末分别上升了9名、32名。

新三板改革正式开启的当下,新三板很可能是2020年券商业务的一大增量,2019年,开源证券完成推荐挂牌56家,业内排名第一,承接持续督导企业138家,总督导417家,排名升至行业第2,市场占有率进一步提升。

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/stocks/56627.html