下周(1月20-26日),A股将迎来2020年最大限售股解禁周。按最新市值计算,当周解禁规模为2979.97亿元,占1月解禁市值的49%,占全年解禁市值的7.88%。

下周(1月20-26日),A股将迎来2020年最大限售股解禁周。按最新市值计算,当周解禁规模为2979.97亿元,占1月解禁市值的49%,占全年解禁市值的7.88%。

数据来源:Wind

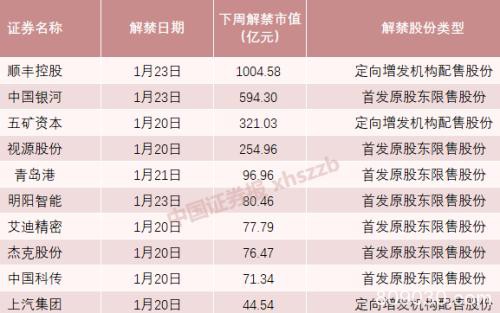

Wind数据显示,下周解禁共涉及78只股票。其中,顺丰控股(行情002352,诊股)下周将迎1004.58亿元市值解禁,而其流通市值仅为606亿元,解禁股份类型为定向增发机构配售股份。

下周解禁市值居前个股

数据来源:Wind

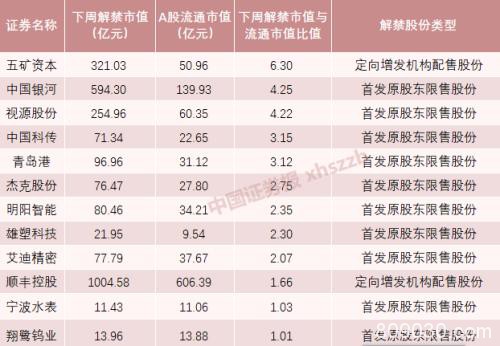

从解禁市值与流通市值比例角度看,下周有12只股票的解禁市值超过其A股流通市值,其中五矿资本(行情600390,诊股)、中国银河(行情601881,诊股)下周解禁市值为A股流通市值的6.3倍和4.25倍。

年度最大单周解禁

限售股解禁将改变市场的供给格局,因此2020年限售股天量市值解禁备受市场关注。

Wind数据显示,2020年解禁市值高达3.78万亿元,为2011年以来最高水平。

近十年A股解禁规模一览

数据来源:Wind

其中,1月解禁市值为6115.49亿元,为2020年全年月度解禁市值之冠,占全年解禁市值的16.14%,同时也是近10年来第三大月度解禁高峰。

2020年各月解禁规模一览

数据来源:Wind

即将到来的一周,解禁市值又是1月解禁规模中最大的一周,高达2979.97亿元,占1月解禁市值的49%。

近几周解禁规模一览

数据来源:Wind

横向对比来看,Wind数据显示,下周解禁市值是本周(1月13-19日当周)解禁规模的3倍有余,单周解禁市值增幅高达210%。但过了下周,解禁规模将大减。2月2日当周解禁市值为820.97亿元,较下周(1月20-26日)降幅达72%。

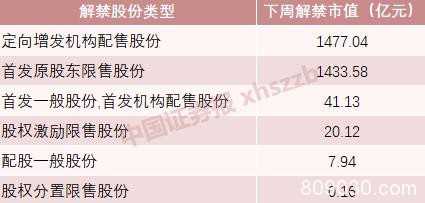

从解禁股份类型上看,下周解禁以定向增发机构配售股份和首发原股东限售股份为主,解禁市值分别为1477.04亿元、1433.58亿元。

数据来源:Wind

分行业来看,Wind数据显示,申万一级行业中,下周交通运输、非银金融板块的解禁压力较大,分别高达1107.61亿元、915.33亿元,电子、机械设备和传媒板块解禁规模位居其后,分别为348.17亿元、203.99亿元和116.67亿元。

数据来源:Wind

顺丰控股迎来千亿解禁

相较于整体情况,投资者更为关注个股细节。

Wind数据显示,下周解禁共涉及78只股票。从绝对值来看,顺丰控股解禁市值高达1004.58亿元,高居榜首。解禁股份类型为定向增发机构配售股份,Wind测算的解禁收益率为249.84%。

Wind数据显示,顺丰控股当前流通市值为606亿元,解禁市值为流通市值的1.66倍。

“如此大比例的解禁,对顺丰控股将是一次不小的考验。顺丰控股的解禁股为定向增发机构配售股份,有着更强烈的变现需求。”业内人士分析称。

此外,从解禁市值与当前流通市值比角度看,下周共有12只股票解禁市值超过其A股流通市值,其中五矿资本、中国银河下周解禁市值为A股流通市值的6.3倍和4.25倍。

下周解禁市值较A股流通市值比例居前股票一览

数据来源:Wind

不必谈之色变

限售股解禁通常被视为资金面的压力,市场往往谈其色变。对此,券商人士如何看呢?

海通证券(行情600837,诊股)策略团队认为,以史为鉴,A股大量解禁对市场影响有限。原因有三:第一,解禁不等于减持,还要考虑限售股解禁后减持的约束比例及市场行情对产业资本增减持的影响。减持新规实施以来和2019年全年净减持额/解禁市值均值分别在5%和10%左右。

第二,减持意愿与行情及估值高低有关。从历史来看,总体上市场底部及估值底部附近产业资本往往表现为净增持,而在市场行情持续回暖时,产业资本往往表现为净减持。目前仍处低位。

第三,减持额大小与短期涨跌关系不大。长期来看,产业资本增减持额可作为判断市场大拐点的信号。而从短期来看,产业资本波动较频繁,对市场行情并没有很大影响。以2019年行情为例,9月和12月产业资本分别净减持561亿元和541亿元左右,而上证综指在9月和12月的涨跌幅分别为0.66%和4.6%,并未出现明显下跌反而上涨,而在减持额仅为19亿元左右的5月,上证综指大跌5.8%。

此外,市场往往会对解禁消息提前消化。浙商证券(行情601878,诊股)策略分析师陈昊表示,分解禁类型来看,首发配售股在解禁前期回调最为明显,解禁后限售股分类型的涨跌幅则并没有明显规律。

陈昊指出,统计结果显示,2017年以来,首发原股东限售股在解禁前一个月(-3.52%)与前一个季度(-5.40%)相对跌幅最为明显;其次为定向增发机构配售股,解禁前一个月/一个季度相对跌幅分别为-2.05%/-3.85%,而股权激励限售股解禁前的股价下跌幅度相对较小。

招商银行(行情600036,诊股)资本市场研究所分析认为,在1月多空因素交织的环境下,短期股市更多将以震荡态势运行。中期来看,随着解禁冲击逐步缓解,盈利料持续改善,资本市场改革政策落地带来风险偏好回暖,春季行情有望再现。

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/stocks/56781.html