2月1日,央行、财政部、银保监会、证监会、外汇局联合出台了《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》。《通知》内容包括五部分,共30条措施。

2月1日,央行、财政部、银保监会、证监会、外汇局联合出台了《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》。《通知》内容包括五部分,共30条措施。

(图片来源:央行)

先看《通知》要点:

1、央行将通过公开市场操作、常备借贷便利、再贷款、再贴现等多种货币政策工具,提供充足流动性,保持金融市场流动性合理充裕。对因春节假期调整受到影响的金融机构,根据实际情况适当提高2020年1月下旬存款准备金考核的容忍度。

2、对受疫情影响较大的批发零售、住宿餐饮、物流运输、文化旅游等行业,以及有发展前景但受疫情影响暂遇困难的企业,特别是小微企业,不得盲目抽贷、断贷、压贷。对受疫情影响严重的企业到期还款困难的,可予以展期或续贷。通过适当下调贷款利率、增加信用贷款和中长期贷款等方式,支持相关企业战胜疫情灾害影响。

3、对因感染新型肺炎住院治疗或隔离人员、疫情防控需要隔离观察人员、参加疫情防控工作人员以及受疫情影响暂时失去收入来源的人群,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。感染新型肺炎的个人创业担保贷款可展期一年,继续享受财政贴息支持。

4、对生产、运输和销售应对疫情使用的重要医用物资,以及重要生活物资的骨干企业实行名单制管理。央行通过专项再贷款向金融机构提供低成本资金,支持金融机构对名单内的企业提供优惠利率的信贷支持。中央财政对疫情防控重点保障企业给予贴息支持。

5、要积极开辟捐款“绿色通道”,确保疫情防控款项第一时间到达指定收款人账户。减免银行业金融机构通过人民银行支付系统办理防控疫情相关款项汇划费用。

6、稳妥开展金融市场相关业务。加强流动性管理与风险应对。要合理引导投资者预期,确保金融市场各项业务平稳有序开展。

7、上市公司受疫情影响,难以按期披露业绩预告或业绩快报的,可向证券交易所申请延期办理;难以在原预约日期披露2019年年报的,可向证券交易所申请延期至2020年4月30日前披露。

8、受疫情影响确实不能按期更新财务资料或发出股东大会通知的,公司可在充分披露疫情对本次重组的具体影响后,申请财务资料有效期延长或股东大会通知时间延期1个月,最多可申请延期3次。疫情期间,对股票发行人的反馈意见回复时限、告知函回复时限、财务报告到期终止时限,以及已核发的再融资批文有效期,自本通知发布之日起暂缓计算。已取得债券发行许可,因疫情影响未能在许可有效期内完成发行的,可向证监会申请延期发行。

9、免收湖北省上市公司、挂牌公司应向证券交易所、全国中小企业股份转让系统缴纳的2020年度上市年费和挂牌年费。免除湖北省期货公司应向期货交易所缴纳的2020年度会费和席位费。

10、对于境内外因支援疫情防控汇入的外汇捐赠资金业务,银行可直接通过受赠单位已有的经常项目外汇结算账户办理,暂停实施需开立捐赠外汇账户的要求。对疫情防控确有需要的,可取消企业借用外债限额等,并可线上申请外债登记,便利企业开展跨境融资。

市场总体流动性料宽松

下周一(2月3日)金融市场开市后,整个市场的流动性问题备受关注,市场关于尽早适当放松货币政策的呼声四起,定向降准、降息等举措在一季度落地的预期较高。

央行副行长潘功胜2月1日在接受媒体采访时表示,金融市场开市后,央行将提供充足的流动性,加大逆周期调节强度,保持金融市场流动性合理充裕,维护货币市场利率平稳运行。特别是考虑到疫情特殊时期和延期开市的双重影响,央行将通过公开市场操作、常备借贷便利、再贷款、再贴现等多种货币政策工具向市场提供流动性。

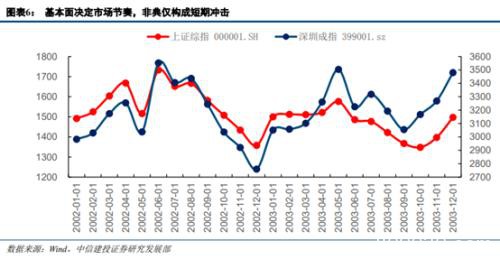

中信建投(行情601066,诊股)证券在复盘“非典”行情后表示,非典疫情爆发期间市场流动性宽松。

(图片来源:中信建投证券研报)

华泰证券(行情601688,诊股)首席宏观研究员李超认为,疫情可能对经济生产生活多方面产生负向冲击,一季度经济基本面可能受到短暂压制。消费短期承压首当其冲;进出口受国内外需求影响存在下行压力;制造业生产和投资可能受中小企业推迟开工和现金流紧张影响,地产投资也可能受疫情影响。一季度实际GDP增速可能下行到5.7%至5.9%。

因此,在此冲击下,政策对冲举措有望抓紧落地。李超预计,政策对冲疫情影响的重点主要在货币政策,货币政策将维持稳健略宽松的基调,预计将采取宽货币与宽信用的组合,提高信贷、社融增速。2月可能实施定向降准,降息有可能在3月1日存量浮动贷款定价基准切换启动之后落地。

市场有何影响?

中泰证券认为本轮行情的决定因素是流动性和风险偏好提升。在疫情爆发之前,市场认为宏观经济出现了短暂的企稳,至少在货币政策降准降息的节奏会有所放缓。1月份的时代硬科技和世代新消费行情轰轰烈烈的行情,已经打破了市场对于宏观经济复苏的幻想。那么疫情对经济的负面影响预期将导致市场认为流动性会进一步宽松,因此分母端行情仍然可以延续。但是由于疫情导致的风险偏好下降会抵消一部分流动性宽松预期带来的利好。

中泰证券认为整体结果可能较2003-2004年行情好,仍然维持2020年市场结构性行情的判断不变。从结构上选择,继续坚定推荐时代硬科技和世代新消费的行业和个股。

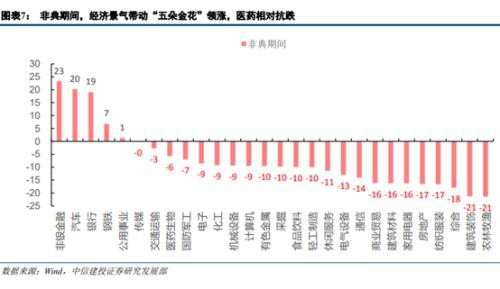

中信建投证券在复盘“非典”行情后认为,基本面和流动性主导市场走向,疫情仅有月度级别短期冲击 。

(图片来源:中信建投证券研报)

具体行业方面,中信建投证券表示,非典疫情扰动,短期利好医药利空航空社服,对生猪供应也造成一定冲击,但影响并不持续。非典最为直接利好的是生物医药板块,在疫情区间跌幅为 6%,在所有行业排名第八,表现并不突出;在疫情结束后跌幅为29%,在所有 28 个申万行业中仅排第 17。而由于疫情隔离与道路封锁影响,餐饮、航空、旅游、电影等消费受基本面冲击而大幅下滑,以阿里巴巴为代表的电子商业行业则抓住机会迅速发展。

(图片来源:中信建投证券研报)

中信建投证券还表示,疫情的演变或将扰动本轮经济回暖的小周期。如果此次疫情持续时间较长,应该会从生产端、需求端两个方面影响经济。疫情对生产端的影响还要视情况而定,但从目前看,疫情对消费的影响显而易见。其对GDP贡献较高的服务业有较大冲击也已成定局。春节期间的餐饮、旅游、酒店、影视娱乐、交运等行业本来是黄金时间,但由于疫情发展的原因,经营活动和收入大幅减少应该是大概率事件。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/stocks/58630.html