来源:李迅雷金融与投资 最近被问及比较多的问题是,一季度GDP增速多少,如果疫情结束了,后面三个季度GDP能否维持6%以上的增速? 我觉得这种 只局限于计算GDP将损失多少的思维有点问题,毕竟人民对美好生活的向往才是我们的奋斗目标。 为此,不妨换一种思维来评判中国经济,看看与GDP主导思维下经济增长模式有什么两样。

来源:李迅雷金融与投资

最近被问及比较多的问题是,一季度GDP增速多少,如果疫情结束了,后面三个季度GDP能否维持6%以上的增速?我觉得这种只局限于计算GDP将损失多少的思维有点问题,毕竟人民对美好生活的向往才是我们的奋斗目标。为此,不妨换一种思维来评判中国经济,看看与GDP主导思维下经济增长模式有什么两样。

过于在乎GDP会付出什么样的成本

所谓经济学,顾名思义,就是寻求一种以较小的成本获得较大收益的解决方案。为了获得预期收益,无论是个人、厂商还是政府,都会盘算为了实现该预期的成本收益比是多少,如果成本太高了,不妨降低预期收益。

微观经济学上的一个最基本概念就是边际成本、边际效用,就是当你投入的成本累积到了一个临界值,便实现了效用最大化;之后再继续投入的话,其效用就开始递减了。

如今,经常看到一些经济学家在大声疾呼,要追加多少万亿投资,才能达到保GDP多少的目标,如2009-10年是两年投四万亿,这次受疫情影响,估计四万亿打不住了。对于这种“不经济”主张,我不太认可,在经济学里,GDP只是一种统计结果,不应该成为唯一的业绩目标。或许你可以辩称,稳增长就是保就业,那为何不直接提一个保多少就业的目标呢?都已经到了数字经济时代了,应该精准施策。

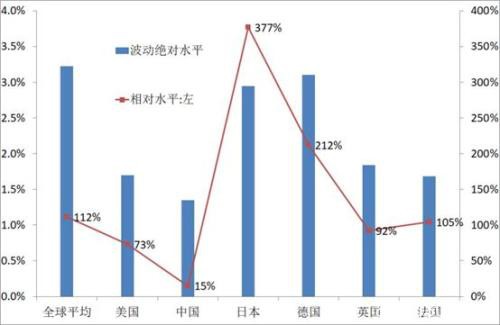

比较一下全球及主要经济体的GDP波动幅度,发现从1998至2018年间,GDP增速的变化幅度(标准差),中国是1.3%,美国是1.7%。表面看差距不大,但问题是,中国的平均增速是9.0%,美国只有2.3%。由此,就相对波动水平而言,中国只有15%,美国是73%,日本幅度最大,达到377%,全球平均水平也有112%。

1998-2018年GDP波动标准差与幅度

来源:WIND,中泰证券研究所

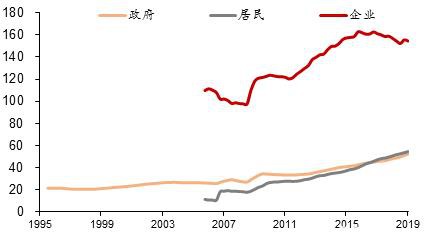

由此可见,尽管1998-2018这20年间中国GDP的稳定性是全球最好的,但问题是,这20年间,债务增长也是惊人的。我国人均GDP还没有步入高收入国家行列,但我国目前债务水平,已经比日本、韩国等当年步入高收入经济体时的债务水平高多了――未富先债。

数据表明,我国政府部门杠杆率(债务余额/GDP)从1998年的20%,上升到了2019年的51%,居民部门杠杆率从07年的10%,上升到了2019年的52%,非金融企业部门杠杆率从2006年的109%上升到了2019年的154.5%。

我国三大部门的杠杆率水平变化

来源:WIND,中泰证券研究所

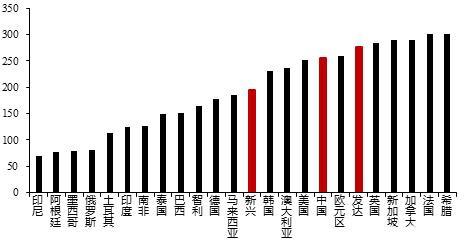

而且,截止2018年,我国宏观杠杆率水平,也已经超过美国,接近于发达经济体的平均水平。

全球主要经济体杠杆率(%)

来源:WIND,中泰证券研究所

所以,19大报告提出我国要从高速增长转变为高质量增长,非常英明。衡量质量的标准很多,如投入产出比,企业的盈利能力,经济结构的协调性等。包括股市表现也是衡量经济增长质量的一个重要窗口。

应该怎样去应对当前经济问题

我国今年的经济发展任务艰巨,同时又面临疫情带来的各种经济运行压力,如部分企业遇到需求不足、员工不到位、资金链可能断裂等引发的生存风险;进出口贸易大幅下降所延伸出来的各种压力,如就业、外汇储备、全球供应链的变迁等;加上今年原本就要“攻坚”的经济风险和全面脱贫任务等。

迄今为止,为了应对疫情,从国务院层面已经推出的各项政策举措累加起来已经超过100项,若加上各地政府针对当地经济稳定和企业复工等采取的优惠政策,就数以千计了。这些政策大部分都是着眼于企业的资金供给、人员配置、物流畅通、经营成本降低等。我觉得,就短期救急而言,这些政策都是有必要的,但是否都有效则另外讨论。

疫情总是会过去的,就中长期而言,我们仍要认清中国经济的发展趋势与结构分化的特征,认清哪些是长期问题,哪些是短期问题。不要以为疫情过去了,长期问题也会消失。因为中国经济面临的更多问题与疫情无关,或属于早已发生且趋向于固化的问题。举个例子,这些年来一直在鼓励企业投资,但投资增速为何逐年下行呢?

上市公司投资率(投资支出/分红后利润)变化

来源:WIND,中泰证券研究所

2010年,我国固定资产投资增速为23.5%,如今只有5%左右,固定资产投资增速的回落幅度远大于GDP增速的回落幅度,核心原因还是因为企业投资意愿的下降。我们用上市公司的相关数据经济观察,发现央企的投资额占其分红后利润的比例从2011年以来都是下行的,而民企则是在2014年以后下行,尽管2016-17年民企盈利增速还出现了明显回升。

民企投资意愿的回落,一方面可能是因为产能过剩问题,另一方面,则可能是由于竞争环境问题,为此,改善营商环境确实非常重要。

2016年开始的供给侧结构性改革,主要就是三去一降一补,实际上还是反映了有效需求不足,因此要收缩并优化供给。这就可以理解为何上市公司盈利增速上升,但投资率仍然下降的原因。如今,这一趋势仍在延续,这其中既有总量需求增速下行的问题,又有需求结构的问题。

总量需求增速的下降和需求结构问题,使得供给端的中小微企业面临更大的生存压力,与此同时,迎合新的需求或消费模式的企业同时也在增加,新旧动能转换和优胜劣汰在自然推进。那么,政策面临的选择是如何救助企业?如果需求没有扩大,那么,救助企业就是扩大供给,最终结果仍是库存增加。

从表象上看,救企业,才能稳就业,问题在于,对于已经衰落和成为僵死的企业,救活一段时间后还是会死亡;救助有潜力能做大做强的企业?如果政策执行的水平能达到这一程度,那就不需要市场经济了。

所以,政策的取向还是很重要,要保持中性原则,避免病急乱投医。我觉得,供给端的重心应该放在制度改革方面,完善国家治理结构,推进企业改革。同时,政策投放或改革举措应该在最基础的层面着力――提升居民有效需求。

提升居民有效需求,实际上就是增加居民收入或增强居民在医疗、教育和养老等方面的社会保障。从改革的层面看,就是要通过税收等手段来缩小收入差距,提高中低收入群体的收入水平。因此,与其大比例补贴企业(增加供给),还不如多补贴给居民,尤其是消费主力――中低收入阶层(扩大需求)。

优化评价指标或能提升经济质量

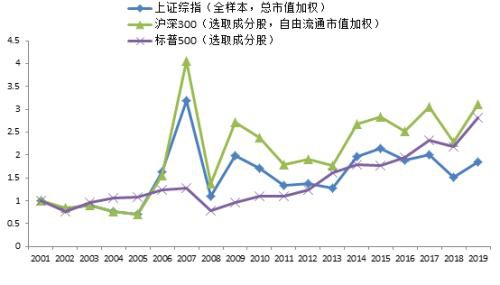

以资本市场为例,很多个人投资者都抱怨股市熊长牛短,因为大部分都参照上证综指某段时期的涨跌来评价中国资本市场,如“十年涨幅为零”、“大幅跑输GDP”等。

事实上,全球主流股市中,已经不再把类似上证综指这一类型的指数(所有股票加权平均)作为市场波动的参照指数了。如美国的道琼斯、标普500和纳斯达克指数都是成分股指数,为何我们那么多年来一直把上证综指作为中国资本市场 “最有代表性”的指数呢?

2001年至今中美股指的走势表现

来源:WIND,中泰证券研究所

如果换成沪深300指数,则过去18年(2001年末至2019年末)沪深300指数上涨了2.12倍,上证综指上涨85%,美国标普500上涨1.81倍。沪深300累计涨幅超过标普500,并不奇怪,毕竟中国经济增速比美国高多了。如果公司治理结构更好,则涨幅还应该更大。

上证综指之所以表现较差,原因还是在于某些传统的周期类大市值股票的权重过大,在退市率极低的情况下,上市公司基本上不能实行优胜劣汰,也就是不能反映中国经济的真实变化。

2019年,我国资本市场推出了科创板的注册制试点,这实质上就是资本市场近30年来最具有划时代意义的改革――上市标准(实质上也是评价标准)大幅降低,允许亏损的企业也上市,前提是信息要充分披露,同时严格执行退市制度。

但在非注册制下,由于上市要求据说是全球最严苛的,因此,企业为了谋求上市,存在粉饰业绩的动机,一旦上市,变容易出现“变脸”现象。

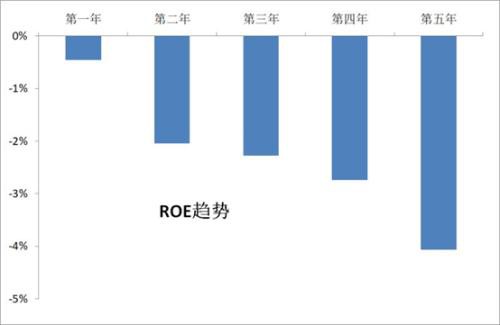

下图是对所有新股上市后每一年的ROE中位数与所有上市公司ROE中位数的差值。我们考察了2006-18年这13年, 近2600家公司(2001年以来上市的)扣除非经常性损益后的ROE数据。发现上市公司的盈利水平总体呈现逐年下滑的态势:上市两年后便有明显下滑,第五年的下滑幅度竟达到4个百分点。

新股上市后的ROE与所有A股ROE之差(%,中位数)

来源:WIND,中泰证券研究所

上图中,随着时间的推移,新股的“变脸”幅度也随之扩大,即盈利能力越来越弱。不过,到了第六年,ROE的相对水平就上升了,原因多是靠并购重组或改变主营业务获得业绩提升。

此外,国内规定一家上市公司连续两年亏损或每股净资产低于股票面值,就要予以特别处理。即带上“ST”的帽子,有损上市公司形象,再融资、股权质押等受阻或加大了退市风险。这也使得上市公司会采取各种办法来避免其年报净利润为负。

根据2018年报数据,对A股和美股上市公司净利润(换算成人民币)规模在3亿人民币和-3亿人民币的样本进行等间距的分档,统计每档的公司占比。发现A股净利润为负的区间分布明显异常。

2018年中美股市净利润在3亿到负3亿(RMB) 的公司数量分布

来源:WIND,中泰证券研究所

从分布图上发现,美股上市公司的盈利呈现正态分布,而A股亏损的上市公司数明显偏少,分布比较异常。这是否说明A股的小额亏损公司具有较强的“做业绩”意愿呢?

比较中美之间股市的差异,你会发现,美国的上市公司更有竞争力,从退市数量看,过去12年,美国股市退市总家数达到4400多家,而A股只有50多家。美国股市中,ROE超过20%的公司远超A股,这是因为它们大力实行优胜劣汰,优质企业大幅度加杠杆,使得其投资回报率大幅提高,投资者长期受益。我国则往往相反,优质企业杠杆率不高,非优质企业杠杆率往往比较高,少数国企僵而不死,投资者则颗粒无收。

所以,不同的制度设计,会导致上市公司不同的行为,制度设计不合理,则容易使得企业行为扭曲,进而损害中小股东利益。注册制的试点,就是为了让企业的行为更加规范,让投资者对公司的估值判断更有依据。

同样道理,国家治理与公司治理也有相似之处,过于偏重GDP评价,也会使得地方政府的行为扭曲。因此,要科学合理设计评价指标,才有利于提高国家治理水平。

例如,十三五规划为经济社会发展主要设置了“经济发展”、“创新驱动”、“民生福祉”和“资源环境”等四大主要指标,又在此基础上分为25个具体指标。25个具体指标中,有13个约束性指标,也就是说,必须完成的全都是涉及资源环境和民生福祉方面。如在民生福祉方面,劳动年龄人口平均受教育年限、农村贫困人口脱贫、城镇棚户区住房改造等都被列入约束性指标。

另外12个指标属于预期性指标,如到2020年,我国经济年均增长保持在6.5%以上,常住人口城镇化率达到60%、户籍人口城镇化率达到45%,服务业增加值比重达到56%;全社会研发经费投入强度达到2.5%,科技进步对经济增长的贡献率达到60%,迈进创新型国家和人才强国行列;居民人均收入要实现比2010年翻一番,基本养老保险参保率达到九成等。这表明,这些指标需要去努力完成,但不是必须实现的。

这表明,全国人大和国务院,早就把经济发展中的GDP增速指标列为预期性指标,地方人大与地方政府,也是如此。因此,我们应该去评价环境保护、教育、脱贫、居住条件等这些约束性指标的完成情况。

通过此次疫情,我们已经感受到国内医疗卫生资源的不足,今后应该加大在公共服务方面的投入。尽管公共服务方面的投资乘数比较低,对GDP的拉动作用有限,但“民生福祉”是约束性指标,应该坚决去完成,GDP属于预期性指标,不是最重要的。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/stocks/64529.html