树欲静而风不止。 受境外疫情持续发酵影响,28日早盘两市大幅低开,沪指临近午盘跌破2900点,防疫相关概念股逆市走强。

树欲静而风不止。

受境外疫情持续发酵影响,28日早盘两市大幅低开,沪指临近午盘跌破2900点,防疫相关概念股逆市走强。

Wind数据显示,截至午间收盘,上证指数跌3.37%,报2890.56点;深证成指跌4.44%,报11021.72点;创业板指跌5.03%,报2086.24点。

数据来源:Wind

Wind数据显示,截至2月27日,万得全A指数市值为68.19万亿元,上午该指数跌幅为3.98%,市值半日蒸发2.71万亿元。

Wind概念板块中,口罩概念一枝独秀。截至午间收盘,口罩概念板块大涨3.81%,抗核辐射概念板块跟涨0.41%。

数据来源:Wind

分析人士认为,A股大幅回调是受市场担忧情绪升温所致,前期支撑A股上行的积极因素并未消失,A股中长期牛市格局未改。

口罩股逆势走强

28日早盘,在两市大幅走弱背景下,口罩概念板块一枝独秀。

据Wind数据,截至午间收盘,口罩概念指数大涨3.81%。板块内华纺股份(行情600448,诊股)、道恩股份(行情002838,诊股)、尚荣医疗(行情002551,诊股)涨停;泰达股份(行情000652,诊股)、再升科技(行情603601,诊股)、英科医疗(行情300677,诊股)等8股涨超5%。

数据来源:Wind

消息面上,据新华社报道,国家发展改革委27日宣布,继2月24日我国医用N95口罩日产能突破100万只后,2月25日,我国医用口罩日产能达到3212万只,日产量达到3028万只;包括普通口罩、医用口罩、医用N95口罩在内,全国口罩日产能达到7285万只,日产量达到7619万只,分别是2月1日的3.4倍、7.8倍,口罩产能利用率达到105%,初步缓解了口罩供需矛盾。

中信一级行业板块午间收盘全线下跌。其中,科技股跌幅居前。据Wind数据,电子指数早盘以6.51%的跌幅领跌,通信、计算机指数纷纷跟跌。

数据来源:Wind

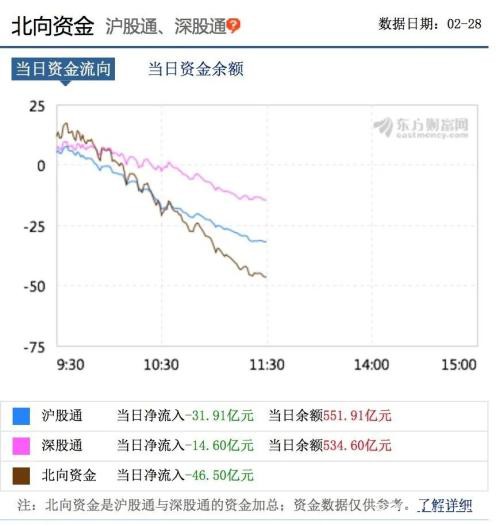

北向资金延续净流出态势。据东方财富(行情300059,诊股)网数据,截至28日午间收盘,北向资金合计净流出46.50亿元,其中沪股通净流出31.91亿元,深股通净流出14.60亿元。

数据来源:Wind

市场人士认为,今日全球市场情绪低迷的原因在于境外疫情的持续发酵。据央视新闻报道,当地时间27日,世卫组织总干事谭德塞在日内瓦表示,截至日内瓦当地时间27日早晨6点,中国境外共有44个国家出现总计3474例新冠肺炎病例,54例死亡,巴西、格鲁吉亚、希腊、北马其顿、挪威、巴基斯坦和罗马尼亚共7个国家首次上报了新冠肺炎病例。

谭德塞表示,目前正处于决定性时刻,25日、26日连续两天中国境外上报的新冠肺炎新增病例数均超过中国新增病例数,伊朗、意大利、韩国的新冠肺炎疫情较为严重。

积极因素仍存

尽管今日A股三大指数全线回调,但A股市场存在的积极因素不可忽略。

首先,流动性充裕。川财证券研究所所长陈雳指出,为对冲疫情对经济的短期冲击,近期央行多措并举维护市场流动性。2月26日,人民银行召开电视电话会议,部署金融支持中小微企业复工复产工作。在前期已经设立3000亿元疫情防控专项再贷款的基础上,央行增加再贷款再贴现专用额度5000亿元,同时,央行下调支农、支小再贷款利率0.25个百分点至2.5%。2020年6月底前,对地方法人银行新发放不高于LPR加50个基点的普惠型小微企业贷款,允许等额申请再贷款资金。

市场人士分析认为,2月4日起大盘开启一波快速反弹,背后的原因是较强的对冲政策,尤其是十分充裕的流动性。虽然今日大盘回调,但流动性充裕格局不改,结构性行情下A股“赚钱效应”不减。

其次,政策对基本面有托底作用。海通证券(行情600837,诊股)研究显示,借鉴历史,对冲政策预计3个月见效。当前疫情对基本面的冲击主要集中在第一季度,预测疫情结束后基本面有望迎来快速反弹,主要原因有二:一是疫情对基本面仅是短期扰动,对全年企业盈利影响不大,此外当前全国上下复工复产正在积极推进;二是目前中国正处于库存周期底部,即将进入补库存阶段。

海通证券预计2020年一季度A股上市公司净利润可能无增长,在乐观情景下2020年A股净利同比增速为12.2%,悲观情景下A股净利同比增速为9.5%,在疫情冲击下,预计2020年A股净利同比为10%-12%。

最后,国内疫情防控效果显著。经过一个多月以来严格防控,新冠肺炎疫情在国内已经逐步缓解。昨日上午在广州市政府新闻办举办的疫情防控专场新闻通气会上,国家卫健委高级别专家组组长、国家呼吸系统疾病临床医学研究中心主任钟南山表示,有信心在4月底基本控制疫情。

当地时间27日,世卫组织总干事谭德塞在日内瓦表示,现在中国以外地区才是最大担忧。

日前联合国秘书长古特雷斯在访问世卫组织总部时,高度肯定中国政府实施的严格防控措施。

中长期牛市格局未变

对于隔夜欧美股市暴跌引起的A股回调,分析人士普遍认为是短暂的,A股中长期牛市格局并未改变。

海通证券策略团队表示,中长期看,牛市的三个逻辑没动摇,即牛熊周期轮回、企业盈利见底回升、大类资产偏向股市。认为A股盈利W型筑底,上市公司净利润同比2季度后仍然会回升,2020年全年将达到10%-12%,高于19年的8%,牛市逐渐将进入3浪上涨的逻辑未变。

华鑫证券表示,在连续强势上涨之后,A股出现调整在情理之中。市场短线调整主要是获利盘集中释放的结果,由于科技股春节以来涨幅巨大,所以获利回吐需求明显,而蓝筹股的补涨更能说明场内资金坚定看好后市的态度。

在广证恒生策略研究分析师冯刚勇看来,调整后的A股性价比凸显。基本面上,经济活动逐步复苏,中央强调经济增长目标不放松;政策面上,维持宽松抗“疫”,逆周期政策持续发力;情绪面上,市场风险偏好仍偏谨慎。中长期来看,A股受疫情影响的反弹接近尾声,后续将逐渐回归基本面,具备中长期投资价值;短期可关注结构性机会。

具体投资策略方面,华泰证券(行情601688,诊股)策略团队指出,随着疫情逐步得到控制、保复工和逆周期调节政策开始发力、3-4月年报季和宏观经济数据验证期到来,市场或将迎来风格收敛的契机。建议关注景气回升、估值合理与逆周期政策受益三者共振方向:一是新基建:机械(仪器仪表、工业机器人(行情300024,诊股))、通信(车联网、工业互联网)、传媒(广电,与国网共建5G)、军工(卫星)、汽车(智能汽车相关)、电力设备及新能源;二是基建:建筑(园林、装饰、铁建、轨交)、钢铁、建材(水泥、玻纤)、有色(铜);三是疫情影响下景气回升+宏微观数据低于预期情况下的防御板块:医疗器械。

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/stocks/65651.html