今年来,尽管科技、消费、券商等板块轮番上涨,但以钢铁、煤炭为代表的传统行业却显得“力不从心”。特别是看着涨到天上去的科技股,股价一直“趴在地上”的一些传统行业上市公司也开始努力向科技靠拢。

今年来,尽管科技、消费、券商等板块轮番上涨,但以钢铁、煤炭为代表的传统行业却显得“力不从心”。特别是看着涨到天上去的科技股,股价一直“趴在地上”的一些传统行业上市公司也开始努力向科技靠拢。

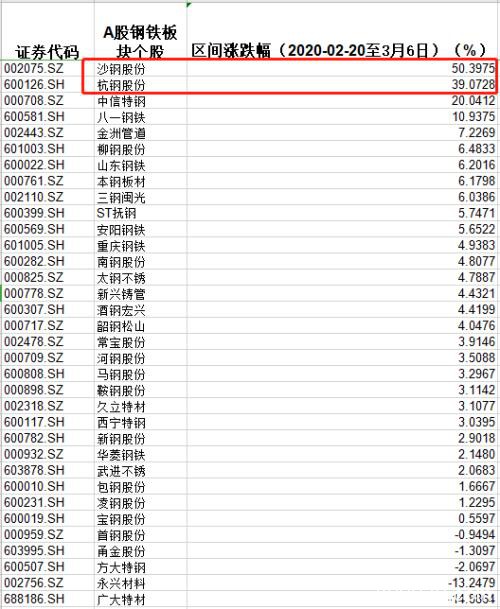

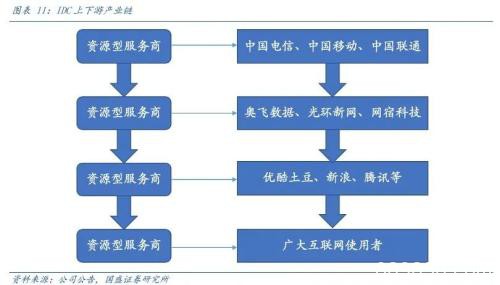

“每经牛眼”注意到,最近钢铁板块中杭钢股份(行情600126,诊股)、沙钢股份(行情002075,诊股)2只钢铁股开始打破沉寂,走出了独立行情。究其原因,竟是因为这2家公司开始转型现在热门的IDC(Internet Data Center,互联网数据中心)业务。

对此现象,有钢铁行业人士认为,鉴于IDC下游市场空间较大,未来钢厂转型IDC业务或有机会。不过据某钢铁行业分析师回忆道,多年前,在钢铁电商还是“风口”的时候,多家A股钢铁公司也曾试图转型钢铁电商,不过现在来看转型的成效大多不理想。更有钢铁行业分析师坦言,钢铁行业的转型目前还没有一个成功案例。

那么,钢铁行业的这一波“科技转型”操作有机会吗?

钢铁板块惊现“IDC公司”

今年来,尽管科技、消费、券商等板块轮番上涨,但以钢铁、煤炭为代表的传统行业却显得“力不从心”,市场人气也陷入低迷。

截至今日收盘,在28个申万一级子行业中,钢铁、采掘行业今年来的涨幅分别为-3.36%、-6.08%,均排名倒数。

沙钢股份日K线图

杭钢股份日K线图

不过值得注意的是,最近钢铁板块中杭钢股份、沙钢股份2只钢铁股开始打破沉寂。今日,沙钢股份以涨停报收,这是其最近8个交易日里的第3个涨停,从2月4日最低点开始计算,至今1个月的时间里,股价涨幅高达89%,相比市场上最火热的科技股也毫不逊色。

而杭钢股份以2月4日盘中最低点和3月3日盘中最高点计算,1个月时间内累计上涨超过60%。

数据来源:Choice数据

“每经牛眼”注意到,这2只钢铁股之所以能走出独立行情,究其原因竟是这2家钢厂开始转型现在热门的IDC(Internet Data Center,互联网数据中心)业务。

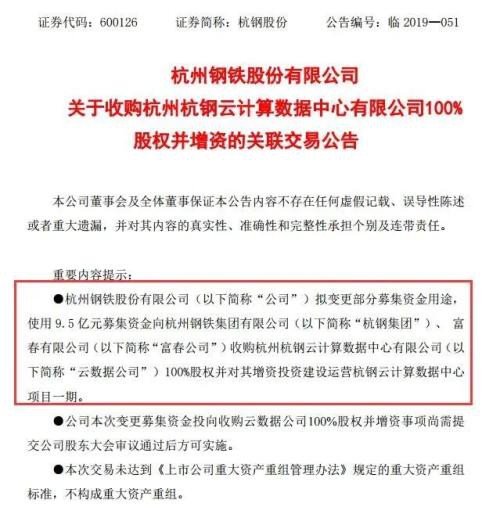

图片来源:杭钢股份2019年7月28日公告

最近多家券商的行业分析师也将这2只钢铁股纳入了IDC行业的研究范围。例如,天风证券(行情601162,诊股)通信行业团队在梳理IDC相关公司的时候就纳入了沙钢股份、杭钢股份。中信建投(行情601066,诊股)计算机团队也将沙钢股份纳入受关注的公司。

图片来源:天风证券研报

国金证券(行情600109,诊股)钢铁团队最近还发布了关于杭钢股份收购集团IDC资产、转型数字经济的研报。根据这份研报显示,2019年杭钢股份收购集团IDC资产,转型数字经济,目前业务涵盖环保、钢铁及IDC等多个领域。

相比已经“实锤”进入IDC业务的杭钢股份,记者在采访中注意到,各机构对近期市场表现更强的沙钢股份存在不小的争议。

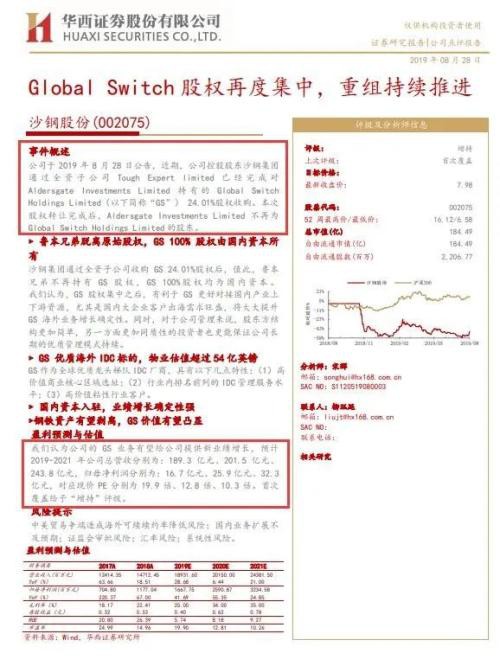

此前,沙钢股份曾因筹划重大资产重组事项,自2016年9月19日开市起停牌,而这一停就是长达2年多时间,直到2018年11月16日才复牌。据公司公告披露,该重大资产重组事项为,公司拟通过收购苏州卿峰100%股权,进入数据中心(IDC)行业。据公告披露,苏州卿峰为持股型公司,本部未经营业务,其核心资产为GlobalSwitch 51%股权。而Global Switch总部位于伦敦,是欧洲和亚太地区的数据中心业主、运营商和开发商。

图片来源:沙钢股份相关研报

不过截至目前,沙钢股份该项重大资产重组仍未落地。据沙钢股份今年3月4日发布的公告显示,对于该重大资产重组,“公司、中介机构及本次交易的相关各方仍在积极推进本次重大资产重组的各项工作,对标的公司最近两年及一期财务数据的审计、评估、补充尽调等工作正在进行中。”

上海某大型券商钢铁行业分析师向记者表示,其实沙钢股份计划通过收购转型IDC行业已经有好几年了。去年公司股价依然跑输大盘,而最近能走出独立行情,主要还是因为适逢IDC等热门概念在市场上发酵。

“外行”进入IDC行业“钱景”存疑

据统计,目前A股涉足IDC业务的公司不下10余家,作为“外行”的钢铁公司进入这一行业的竞争前景如何?

对此现象,有钢铁行业人士今日向记者表示,鉴于IDC下游市场空间较大,行业尚未饱和,未来钢厂转型IDC业务应该有一定机会,例如宝钢旗下的宝信软件(行情600845,诊股)进入IDC行业已有多年。

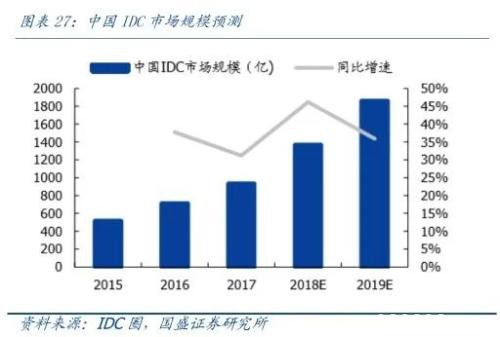

国盛证券认为,随着5G发牌,建设起量,相应的流量应用有望发力。受益于提速降费政策持续深化,加之互动直播、高清视频、VR/AR、车联网、无人机等应用加速发展,国盛证券判断流量仍将持续爆发,5G 时代DOU将达到60G以上,较当前扩大10倍,IDC也将迎来高速扩张期。

图片来源:国盛证券研报

在上述国金证券发布的杭钢股份研报中就如何看待杭钢涉足IDC的竞争优势进行了分析。国金证券认为,IDC行业所需的能耗指标与占地规模与钢铁行业有着共通点,诸如杭钢这类钢企从项目用地、能源供应、资金实力、政策和客户优势等,都有着相应资源优势。

不过,上述上海某大型券商钢铁行业分析师则认为,IDC行业本质上还是一个资源型行业,行业呈现重资产、高耗能的特点,设备基本依靠外购,好像也缺乏核心技术壁垒。

国盛证券认为,5G商用运营商将首先在40个核心城市部署网络,国内5G建设加速,进度和规模有望超预期,尤其是在北京、上海等热点城市,数据细流将加速汇聚成川。5G相较于4G更高速率、更低延时的应用,将从核心城市商区进行热点扩散,对于一线城市核心 IDC资源有直接的需求拉动。全球最大的两家IDC公司Equinix和Digital Realty也提到,5G技术驱动边缘计算部署,需要大量近距离放置的、靠近商业、人口中心的数据中心,提供更低延迟的服务。

图片来源:国盛证券研报

值得一提的是,从目前A股的IDC相关公司来看,包括龙宇燃油(行情603003,诊股)、城地股份(行情603887,诊股)等在内的传统行业公司也已进入IDC行业。

而上述这两家公司进入IDC行业也都是通过收购来实现,例如龙宇燃油2015年通过收购北京金汉王技术有限公司进入IDC行业。根据2015年4月龙宇燃油发布的《龙宇燃油收购北京金汉王技术有限公司100%股权的公告》显示,公司当时预计,在进入具有“较高盈利能力”的IDC行业后,公司“财务状况将得以改善,抗风险能力大为增强”“主营业务收入规模以及净利润水平都将有所提升”。

龙宇燃油近期日K线图

但记者注意到,从龙宇燃油披露的定期报告来看,2016年~2018年,公司的IDC业务板块都未产生收入。虽然去年金汉王项目一期实现了交付,但距离有“较高盈利能力”还相去甚远。据公司去年半年报披露,公司去年上半年IDC业务板块仅实现营收142万元,亏损额超1000万元。

据今年1月23日龙宇燃油发布的业绩预减公告,公司预计,2019年公司净利润将同比减少83%到99%。而此次业绩预减的主要因素的第一项就与IDC业务有关:“本报告期,金汉王项目一期完成交付进入运营阶段,并自第二季度起开始逐步上架计费,随着金汉王项目一期机电工程资产转入固定资产,报告期内数据中心项目资产折旧及摊销成本同比增长明显,对本报告期利润产生较大影响。”

行业曾集体转型钢铁电商

记者在采访中注意到,在一些业内人士看来,近期市场对上述两只钢铁股的炒作,有一种“似曾相识”的感觉。

从行业以往的发展经历来看,A股的钢铁公司近年来其实不乏转型动作。

据某券商钢铁行业分析师回忆道,多年前,在钢铁电商还是“风口”的时候,多家A股钢铁公司,诸如宝钢股份(行情600019,诊股)、南钢股份(行情600282,诊股)、华菱钢铁(行情000932,诊股)等都曾试图转型钢铁电商,不过现在来看这些钢厂转型互联网的成效大多不理想。

据他介绍,此前宝钢股份已经将旗下钢铁电商平台剥离出表,而其他几家钢厂旗下的钢铁电商平台目前也是表现平平。据宝钢股份2017年8月1日的公告显示,公司自2017年8月份起,不再将钢铁电商平台欧冶云商纳入合并财务报表范围,改为按权益法核算。

南钢股份旗下的钢铁电商平台钢宝股份2015年12月起在新三板挂牌,不过近年来市场反应冷淡。据Choice数据显示,在最近2年的时间里,该公司在新三板市场有成交记录的日子只有3天。

相比之下,上海钢联(行情300226,诊股)旗下的钢银电商在新三板的交易要明显更为活跃。上述钢铁行业人士认为,目前钢银电商等行业龙头在钢铁电商业内的地位较为稳固,行业格局已经基本定型了。

而谈起近年来A股钢铁公司的转型,上述上海某大型券商钢铁行业分析师则向记者坦言,虽然这些年,一些钢厂为了转型会直接花钱买已经比较成熟的资产或团队,但到目前钢铁行业的转型目前还没有一个成功案例。

钢铁行业及相关上市公司情况不容乐观

“每经牛眼”注意到,之所以部分钢铁行业上市公司强力以“外行”的角度去“蹭”IDC业务的热点,或许与其面临的经营困境有关。

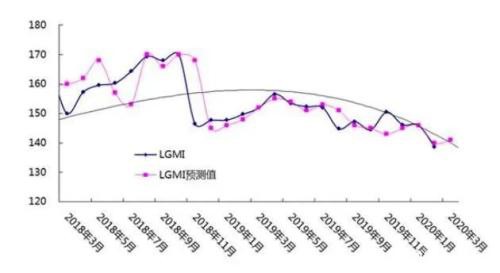

据中物联钢铁物流专业委员会调查及最新发布报告,2020年2月国内钢铁行业PMI指数为36.6%,较上月下降10.5个百分点。该指数创下了近年来的新低点。

从2月分项指数来看,受新型冠状病毒肺炎疫情影响,钢铁市场需求收缩,钢厂生产放缓,原材料价格趋于下降,钢厂库存大幅上升,企业对后市预期不容乐观。预计随着疫情的不断控制,各地企业开工复工以及基建房产投资回升,钢铁市场将逐步回归正常。

图片来源:兰格钢铁综合指数预测

下游企业延迟复工,钢材需求收缩。报告显示,新冠肺炎疫情扩散后,钢材市场需求趋于收缩,加上各地延迟开工复工,进一步导致供应链下游企业需求回升放缓,国外需求也明显减少。新订单指数为32.7%,较上月下降11.1个百分点;新出口订单指数为42.5%,较上月下降7.2个百分点,连续18个月运行在50%以下。

同时,数据统计显示,2019年,受钢铁行业产能增加、产量增长等因素影响,钢价同比下跌,而铁矿石、废钢、煤炭等主要原材料价格却快速上升,多家钢铁企业盈利空间受到挤压。

在目前已公布2019年业绩(包括正式公布和预告)的23家钢企上市公司中,除中信特钢(行情000708,诊股)、久立特材(行情002318,诊股)、西宁特钢(行情600117,诊股)外,大部分企业表示业绩将出现下滑,最高下滑幅度超过90%。

据证券时报・数据宝统计显示,截至3月4日收盘,沪深两市破净股数量为334只。

按申万所属一级行业划分,房地产股、公用事业股、交通运输股数量居前。从行业占比来看,银行、钢铁、采掘等行业破净率占比相对较高,其中,钢铁行业破净率为45.45%,板块内市净率最低的是河钢股份(行情000709,诊股),市净率为0.53倍。

机构:三大因素促进钢铁板块上涨

尽管如此,”每经牛眼”注意到,机构仍然看好在稳增长政策之下,钢铁行业的估值修复所带来的投资机会。

天风证券表示,高库存迫使钢厂连续减产,库存增速拐点或已出现:根据Mysteel调研结果显示,本周钢材社会库存增加230.47万吨,增幅10.7%。根据上海钢联统计数据,全国建材钢厂螺纹钢周产量为241.43万吨,环比下降6.95万吨。春节后高炉产能利用率、开工率均出现不同程度下滑,受高库存以及现金流影响,长流程已经开始连续减产,钢厂累积减产效果已经开始显现,库存增速连续下降。预计由于下游需求仍处于刚刚重启阶段,需求量仍不明显,在高厂库的压力下,产量仍将继续下降,但库存增速拐点或已出现。

华创证券研报认为,钢铁板块有反弹机会。中期来看,疫情危机造成的短期冲击不影响钢铁行业长期的盈利状况,低估值状态下,钢铁板块具有配置价值。短期来看,下游需求正在持续恢复,铁矿石价格下降让渡利润空间,不断出台的利好政策对未来预期有明显的提振作用,三者共同促进了钢铁板块的上涨。

国信证券(行情002736,诊股)指出,当前,钢铁行业需求受到疫情的较大影响,库存累积至绝对高位,钢材价格弱势运行,钢厂一季度业绩情况将受到明显拖累。而与之对应的是稳增长政策下的消费改善预期。目前,钢铁板块估值处于历史底部区域,在疫情扰动短期需求节奏,稳增长政策的加码有望带动中长期钢材消费的背景下,板块估值修复可期。随着疫情影响弱化,钢材需求有望迎来上行期,开工潮叠加赶工潮启动后的资产价格修复将带来板块投资机会,建议关注需求复苏较快的南方地区长材企业三钢闽光(行情002110,诊股)、韶钢松山(行情000717,诊股)、柳钢股份(行情601003,诊股)。中长期持续推荐行业龙头中信特钢、宝钢股份。

太平洋(行情601099,诊股)证券指出,刺激预期增强,远期估值压制因素消失。虽然近期商品价格承压下跌,但股票考虑周期更长,高库存、低需求是现状,但2季度基建发力、地产边际放松也是确定的,那么前两年压制钢铁股估值的因素转为正反馈,刺激预期逐步加强。

钢价可能不涨或者小涨,但是铁矿受海外疫情影响或更弱势。高库存和需求缓释放压制现货价格,但是逻辑上,国内9.9亿吨粗钢产量,93%黑色需求在国内,后面基建加码、地产边际放松对国内材利好,但是矿石受海外需求影响,难以上涨,行业利润有望扩张。

关注标的:方大特钢(行情600507,诊股)、三钢闽光、华菱钢铁、南钢股份、韶钢松山、新钢股份(行情600782,诊股)、柳钢股份、宝钢股份。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/stocks/68662.html