今日,除日经225指数翻红外,亚太主要股指重挫。 究其原因,主要有两个,一个是全球新冠肺炎确诊病例超32万例,另一个则是,对于2万亿美元的经济刺激计划,美国两党没能达成一致。这直接导致今日早上美股期指熔断,进而影响到亚太股指。

今日,除日经225指数翻红外,亚太主要股指重挫。

究其原因,主要有两个,一个是全球新冠肺炎确诊病例超32万例,另一个则是,对于2万亿美元的经济刺激计划,美国两党没能达成一致。这直接导致今日早上美股期指熔断,进而影响到亚太股指。

从今日欧洲股市开盘后的情况来看,也是全线重挫。

(数据来源:文华财经 截至北京时间18:27)

全球最大的对冲基金桥水基金创始人达里奥近日表示,冠状病毒是一个独特的事件,它会压垮那些不做最坏打算的投资者。这是一个在100年才发生一次的灾难性事件。

很多人忽视了新冠疫情对股市和经济的冲击,实际早在3月上旬,每经牛眼就在预警。比如3月8日晚发布的《重磅!全球进入“避险模式”?A股压力大不大?有私募逐步降低仓位,是否等来“黄金坑3.0”?》,当时沪指还在3000点附近,而目前已经累计下跌12%了。

今日A股的下跌无疑是受到外围因素影响,而美国作为全球经济的火车头,其影响不可小视。如果能够看懂美股暴跌,或许对A股的分析也有启示。小编发现,这几天,一些资深人士拿这次美股暴跌与2008年金融危机,以及1929年大崩盘做对比分析,今日,小编就来梳理一番吧。

美国距金融危机还差几步?

近期,全球是否步入金融危机成为关注的焦点。

达里奥发表文章呼吁投资者重视此次冠状病毒带来的风险,“冠状病毒是一个独特的事件,它会压垮那些不做最坏打算的投资者。投资者应该防范冠状病毒升级到类似1918年那场大流感的水平。那些低估了疫情发展的人可能会因此遭受损失。这是一个在100年才发生一次的灾难性事件。”

中泰宏观梁中华认为,新冠病毒疫情其实只是全球市场的一点“外伤”,而真正的“内伤”在于杠杆的攀升和资产泡沫的膨胀。当资产价格下跌过程中,杠杆不断被“拆除”,破产违约也会陆续出现,当前还没有看到这些现象,我们似乎还处于金融危机的第一阶段。

债务泡沫总是很相似,美国2007年次贷危机的爆发,是因为宽松货币环境让信用资质差的居民加了杠杆,放大了风险;而2008年之后持续的货币宽松,又让信用资质差的企业加了杠杆,增加了风险。当前美国公司债规模已经超过了当时居民房贷相关债券的规模,且其中高风险债券占比将近70%。

在2008年的时候,美国公司债规模只有5.5万亿美元,只有当时居民房贷相关债券规模的6成左右,但截至2019年底,美国公司债规模已经达到了9.6万亿美元,是居民房贷相关债券规模的9成以上。这也说明2008年以后,企业部门加杠杆的速度要远远快于居民部门。

而这将近10万亿美元的公司债中,有28%是投资级以下的债务,也就是垃圾债。即使是投资级债务中,有57%是BBB评级的,接近垃圾债的水平,一旦经济形势不好、经营困难,这些看似投资级的债券也有部分可能被下调为垃圾债。

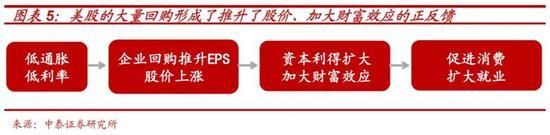

美国经济和金融体系的另一“内伤”是股票市场,而且问题比债券市场要严重得多。在货币宽松的环境下,上市公司举债获取资金后,部分通过二级市场回购股票,推升股价的同时,虚增了盈利(小编注:美股回购的股份予以注销,就算利润保持不变,由于股本变小,EPS就会提升)。再加上杠杆资金直接入市、被动投资型基金大量涌入,共同造就了过去十多年的美股大牛市,也让美股的估值水平达到了32倍的高位,直接与1929年相当。

然而现在问题来了,经济大概率陷入衰退,上市公司盈利恶化,债务风险上升,股价开始进入挤泡沫阶段。

从底层的泡沫资产来看,美股的挤泡沫过程已经开始,所有的资产泡沫都很类似,都会跌到足够便宜的程度才会有资金愿意进场,而当前美股估值仍处于60%历史分位数水平,后续恐怕还会有调整压力。美国债市短期面临的更多是恐慌带来的流动性危机,随着盈利下滑、债务到期,实质性的违约恐怕还在后面。

所以往前看,本次危机大概率还会进一步发酵,美股继续挤泡沫,垃圾债或陆续出现违约,如果底层资产跌到一定程度,部分金融机构或存在破产倒闭的风险,形势仍存在较大不确定性,我们且走且看。

海外经济金融形势震荡,国内也会受到冲击。毕竟美欧占全球终端需求的一半以上,外需影响较大,再加上国内服务业恢复程度也相对缓慢,对二季度经济和企业盈利恐怕也不要太乐观。从资产配置来说,短期避险为主,保存实力,等待机会。

此次暴跌与次贷危机有何不同?

交银国际董事总经理洪表示,这次危机是先从实体经济开始的,而2008年次贷危机的导火索主要来自于金融市场。这次危机是实体经济的危机,也是一场公共健康的危机。他表示,不能用货币政策和财政政策来“打”瘟疫。新冠病毒不会因为货币政策和财政政策而消失。而只要病毒存在,经济活动就一定会受影响。因为货币宽松了,手里有钱了你就去餐馆消费吗?不会。只有病毒消失了,你才会放心大胆的去。

中信证券(行情600030,诊股)认为,目前很多研究将当前美国金融动荡的局面与次贷危机相对比,但我们认为二者之间存在较大区别。从危机的起点来看,2008年次贷危机起源于美国经济增速放缓和加息背景下的金融市场冲击,次贷市场的崩溃。本次美国面临的金融动荡则源于新冠疫情的全球蔓延而带来全球产业链受损,直接对实体经济产生了冲击。

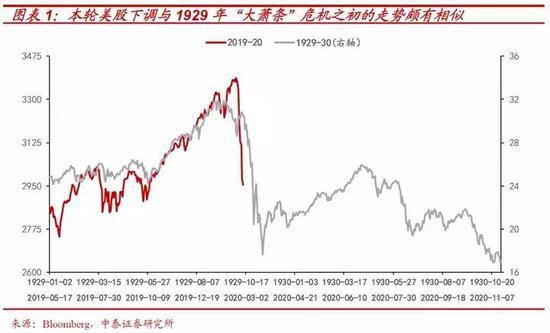

美股标普500指数在今年的2月19日报收3386.15点,达到近阶段的高点位置,此后美股便开始趋势性下行,截至3月20日标普500指数已达到2304.92点,下跌幅度为31.9%。大萧条时期,美国标普500指数在1929年9月16日达到31.86的高点,10月24日“黑色星期四”美股遭遇重挫,随后在11月13日下跌至17.66点,下跌幅度为44.6%,因此从下跌的幅度和趋势上来看,当前美股的走势变化与1929年大萧条时期较为相近。

从原因上来看,大萧条时期美国经济的崩盘也是由于实体经济的冲击,主要在于消费信贷掩盖了消费品产能过剩的问题,工资水平落后于不断上升的生产率,而在投资和消费支出减少的冲击下,经济危机也由此触发。

从历史的角度来看待当前美国金融动荡,我们认为相较于由金融体系冲击引起的次贷危机,本次实体经济冲击带来的金融动荡对美股走势的影响与大萧条时期更为相似。从美联储货币政策的角度,我们认为总体来看本届美联储行动较为迅速,当前美联储推出的货币政策大部分是2008年次贷危机货币政策工具的重启,但货币政策工具的规模、内容等存在区别。从政策应对上来看,本次新冠疫情带来的美国金融动荡或需要货币政策与财政政策的协同,但在当前美国政府部门杠杆率的限制下,财政与货币政策的协同仍面临较大的挑战。对于资产价格来说,风险资产仍在脆弱阶段,参考此前两次大危机的经验,风险资产仍有一定的下行可能。

中金固收认为,可以看到美国近十年的经济复苏,其实是沿着次贷危机前的相同路径,只不过这次加杠杆的主体切换成了企业部门。截至2019年年末,美国信用市场未偿还债务(包括贷款、债券等负债形式)余额为75.46万亿美元,较2009年年末增长38.1%,其中非金融企业部门债务为16.06万亿美元,较2009年年末增长58.1%。

2008年次贷爆发之前,市场一直迷信的是房价不会跌,从而低估了次级贷款及其衍生品违约的风险。而站在当前时点上,故事看似又回到了次贷爆发之前,只不过这次疫情之前,市场的迷信是股市不会跌,企业盈利能力不会恶化,企业的高杠杆可以持续。相比于次贷危机而言,这次疫情冲击下,金融体系内的风险点并不在于商业银行,而是在于过去几年规模不断扩张的资管类机构,尤其是ETF和对冲基金的崛起。

与以前金融危机不同,以前只要控制住金融市场的恐慌和波动就算暂时稳住第一阶段的金融去杠杆,但这次可能要看到疫情有一定防控效果才能完全稳定第一阶段。当前疫情的扩散在韩国、日本已经初步得到控制,而欧洲和美国还暂时没看到拐点,金融市场的恐慌和波动难言结束。

下一个过程可能就是实体的去杠杆,也就是企业去杠杆,表现为企业和居民的融资意愿下滑,同时金融机构的风险偏好大幅下降,这个时候,无论政府如何刺激,都不会很容易恢复实体加杠杆。但这一次全球各国政府,无论是货币政策还是财政政策,可以使用的空间都不及次贷危机当时,加上疫情防控的复杂性,因此会拉长这个冲击的过程和导致冲击的后遗症比较大。

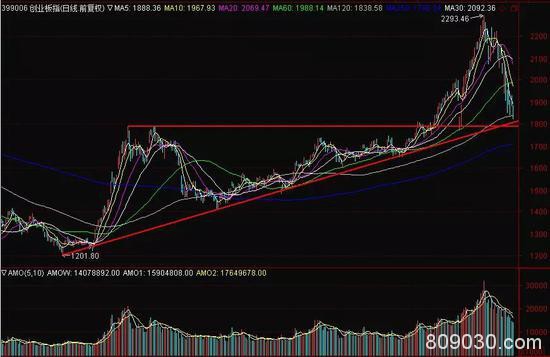

创业板指是否破位?

作为本轮行情的领头羊,创业板指今日大跌4.6%,跌破了120日均线,那么是否破位了呢?

目前创业板指依然位于支撑线之上,所以目前暂不能确定是否破位。

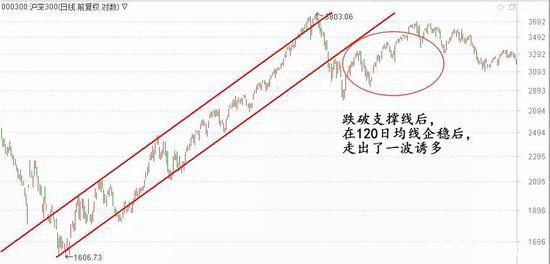

而如果创业板指跌至250日均线,那么破位的概率就比较大了。回顾历史上的行情来看,就算市场破位,后续仍会有一个不错的反弹。如2009年8~9月,沪深300指数跌破趋势线而破位,后来指数反弹了几个月。在2017年4~5月,沪指破位,随后沪指也反弹了半年多。而其中一些行情的主线,则再创新高。比如2009年的中恒集团(行情600252,诊股),2017年的中国银行(行情601988,诊股)、工商银行(行情601398,诊股)等。

那么创业板指有没有可能跌至年线呢?有分析人士认为,从1929年的大跌来看,第一波杀跌幅度在50%左右,目前美股指数杀跌幅度还没到这个幅度,才30%多。如果美股继续下挫,那么创业板指还是有跌至250日均线这个可能的。在目前市场大跌阶段,正是选股的好时机,待后市大盘最恐慌的时候,就会逐步迎来抄底优质资产的良机。

文章作者:98K,如若转载,请注明出处:http://www.809030.com/stocks/73924.html