【产业观察】另类视角调研,看京津冀基建或大提速

来源 鲍大侠之建材

本报告导读:

我们认为卫星数据显示京津冀雄安及通州建设进度超过市场预期,逆周期调控下京津冀基建弹性有望领跑全国,冀东水泥(行情000401,诊股)作为区域龙头,业绩弹性有望进一步展现。

摘要:

维持“增持”评级:我们维持2020-2022年EPS 预测2.57、3.01、3.43元,维持目标价25.70元。

逆周期调控大幕已开启,京津冀集中了最优质基建项目:我们认为专项债、降准政策陆续出台,正式拉开逆周期调控的大幕,而在疫情的影响下,逆周期调控的方向明确。我们认为对于基建弹性较大的“三北”地区,京津冀或集中了最优质类型的基建项目,水泥需求有望持续量价齐升,超过市场预期。

京津冀重点工程项目实施进程超市场预期:2019年10月河北政府公布雄安新区进入大规模城市开发实施阶段,我们通过卫星数据分析发现,雄安及通州地区自2019年8月以来重点工程项目建设进度明显,通州部分项目在疫情期间仍保持施工状态,实际基建需求或将明显超过市场预期。我们认为京津冀受一体化带动,基建需求弹性有望领跑全国。

冀东坐拥京津冀经济带,有望继续展现业绩弹性:我们认为“三北”水泥需求主要受基建拉动,2019年需求增速领跑全国。我们认为京津冀都市圈一体化持续深化,驱使重大工程项目加速落地,华北区域基建需求有望继续释放,我们认为冀东做为京津冀水泥龙头,有望继续展现业绩弹性。此外,错峰生产或将成为常态,区域内供给格局持续向好。

风险提示:宏观经济下滑,基建工程项目投放不及预期。

目录

1、从另类数据看京津冀地区基建弹性,有望继续领跑全国

1.1、京津冀政策支持力度提升,“三北”水泥需求主要受基建拉动

1.2、京津冀重点工程项目成为抓手,雄安进入大规模建设阶段

1.3、从另类数据验证,京津冀重点工程项目实际进展超过市场预期

1.3.1、雄安新区:雄安新区15个重点工程项目进展超预期

1.3.2、通州地区:通州地区重点项目施工进程快速

2、坐拥京津冀核心经济带,冀东业绩弹性或进一步展现

2.1、重组效应持续显现,京津冀水泥龙头产能逐步释放

2.2、报表质量持续改善,有望进一步展现业绩弹性

3、风险提示

1、从另类数据看京津冀地区基建弹性,有望继续领跑全国

2019年10月河北政府正式公布雄安新区进入大规模城市开发实施阶段,但是市场对于京津冀及雄安建设力度仍存疑虑。我们通过卫星数据发现京津冀的雄安及通州地区在2019年9月-2020年3月的近半年的时间中,建设进度明显改观,并且其中跨越了新冠疫情的影响,实际基建提速或超过市场预期。我们认为在疫情影响下,逆周期调控的方向明确,京津冀受雄安及京津冀一体化带动,基建需求弹性有望领跑全国。

1.1、京津冀政策支持力度提升,“三北”水泥需求主要受基建拉动

我们观察到雄安新区基建支持政策频出:2019年10月底河北省政府正式公布雄安新区正式进入大规模城市开发实施阶段;2020年3月1日,11个京津冀协同发展重大基础设施项目在河北廊坊市集中开复工,总投资约780亿元;2019年底《河北雄安新区起步区控制性规划》等文件通过。我们认为2020年,雄安新区将围绕实现2020年建设目标,大力推进启动区、容东片区、高铁站片区、起步区等四个重点片区建设四个项目建设,统筹58个续建项目和2020年新开工项目。我们判断2020年整个京津冀的区域需求有望显现出弹性。

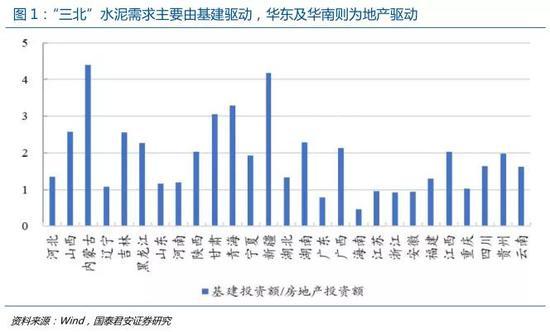

此外,水泥下游需求对应基建、地产及农村建设,分区域看,“三北”地区(华北、东北、西北)水泥需求以基建占比高,而华东以及华南地区则地产占比高。我们以2015年基建投资额与房地产投资额的比值表征区域主导因素(>;1表征基建主导,<;1表征地产主导),“三北”地区基建/地产值显著>;1,而浙江、江苏、安徽等长三角区域省市以及广东省则明显呈现出地产需求占优。

1.2. 京津冀重点工程项目成为抓手,雄安进入大规模建设阶段

我们认为华北坐拥京津冀核心经济带,基础设施建设体量为北方之最。在京津冀一体化以及雄安新区的发展空间指引之下,华北水泥需求进一步释放的概率较大;并且雄安新区建设已经进入大规模城市开发实施阶段,有望提供向上弹性。

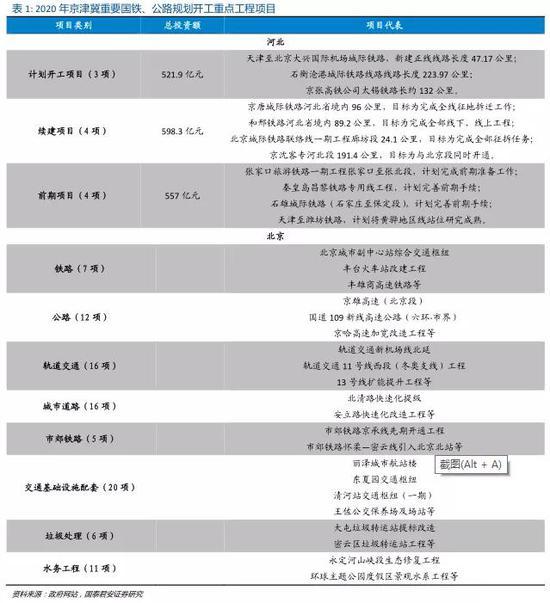

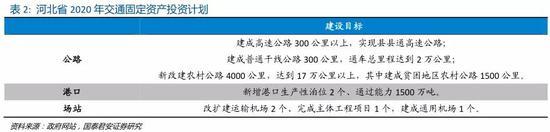

2020年河北基建投资持续发力,年内多个铁路项目开工或竣工。2020年2月,河北省发改委对外发布《河北省2020年省重点项目计划》,河北省2020年省重点项目计划536项,总投资18833亿元,年计划投资2402亿元。其中,涉及铁路项目总计11项,包括津兴铁路等3个新开工项目、京唐城际铁路等4个续建项目以及石雄城际铁路等4个前期项目。2月,北京市重点工程计划公布,形成包含国铁、市郊铁路等在内的“3个100”市重点工程计划。重大项目落地,为加快建设京津冀地区现代化经济体系提供了有力支持。2020年河北省交通运输工作的主要预期目标为固定资产投资完成950亿元以上,保持稳定增长。

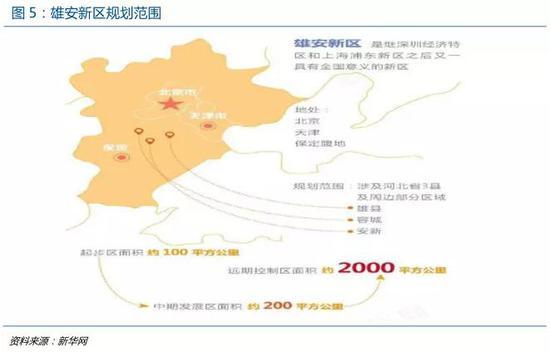

2019年雄安新区现已进入大规模城市开发建设的实施阶段。2020年1月,河北省十三届人大三次会议召开,会议宣称2020年雄安新区将加快基础设施和公共服务等项目建设,统筹58个续建项目和2020年新开工项目,完成投资8000亿元以上。

1.3. 从另类数据验证,京津冀重点工程项目实际进展超过市场预期

我们根据四象爱数提供的雄安新区及通州的重点工程项目卫星数据观测,自2019年8-10月到2020年3月,两地区重点工程项目进展非常明显。并且,我们观察到,在疫情期间,整个通州的部分大的重点工程项目仍在加班加点施工。我们认为2020年京津冀地区实际基建需求可能会超过市场预期。

1.3.1.雄安新区:雄安新区15个重点工程项目进展超预期

我们依据四象爱数提供的高分辨率卫星遥感影像,对雄安新区中心区500平方公里范围内的大型工程建设情况进行监测。采用数据时间包括2020年3月份、2019年8-10月份。统计2019年8月以来的项目建设情况,共发现15个区域范围出现明显变化。

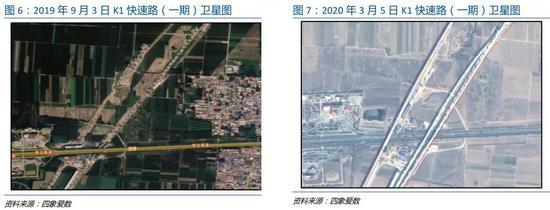

K1快速路(一期)项目西起荣乌高速,东至雄安高铁站规划南北向主干路以东,从雄安新区政府与雄州路和省道S334保静线交汇点中间穿过。我们选取2019年9月和2020年3月两时间点,可以明显观察到该项目高架桩已建设完成、部分路段道路逐步硬化。

雄安新区工程项目3大致位于白沟引河与省道S042交汇处下方三角区域。我们选取2019年8月和2020年3月两个观测时点,可以明显观察到该项目场地已完全平整,地基已打完。

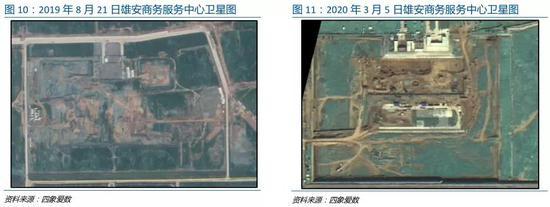

雄安商务服务中心位于容东片区西部、市民服务中心北侧,规划地上建筑面积约为58万平方米。我们通过观测2019年8月和2020年3月卫星影像,发现雄安商务服务中心内已打好地基、搭建起办公宿舍区。

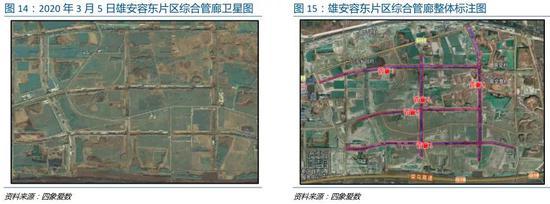

雄安容东片区综合管廊项目位于容东片区位于容城县以东、启动区和现状荣乌高速以北、津保铁路以南、张市村以西,是雄安新区先期启动建设的片区之一。我们选取2019年8月、2020年1月和2020年3月三个时间点,明显观察到该项目桥梁工程、桩基础已经完成,4条管廊土方,地基工程也已完成。

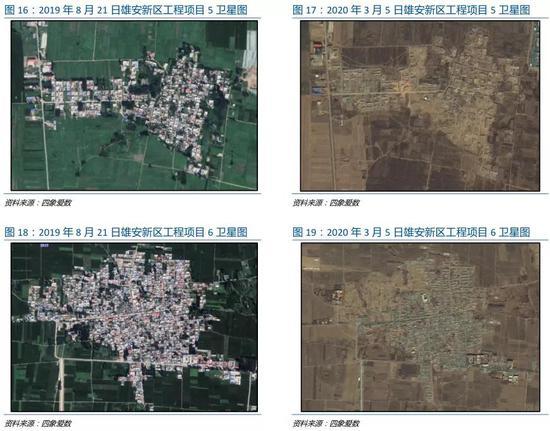

雄安新区工程项目5及雄安新区工程项目6分别位于于庄村和胡村。我们同时选取2019年8月和2020年3月两个观测时点,可以明显观察到工程项目区域的房屋基本全部拆除。

1.3.2.通州地区:通州地区重点项目施工进程快速

基于四象爱数提供的高分辨率卫星遥感影像,我们对北京市城市副中心通州区域范围内的大型工程建设情况进行监测。选取的数据时间为2020年3月、2019年10月、2019年3月。统计2019年10月以来的项目建设情况,共发现48个区域范围有土木工程施工迹象,工地面积约6.32平方公里。其中:

(1)其中有18个工地,施工区域面积2.98平方公里,由原有的房屋拆迁或场地平整状态,变成地基建设状态或形成框架结构,工地配套的集装箱房和设备车辆也较19年10月增多。

(2)其中有4个工地,施工区域面积1.25平方公里,由原有的地基建设状态,变成建筑半封顶状态,工地吊塔设备等有所增加。

(3)其中有4个工地,施工区域面积0.63平方公里,由原有的钢架结构变成半封顶或基本完工状态。

(4)此外还有22个工地或办公区域,19年10月份以来工程进展状态或工地设施没有明显变化。

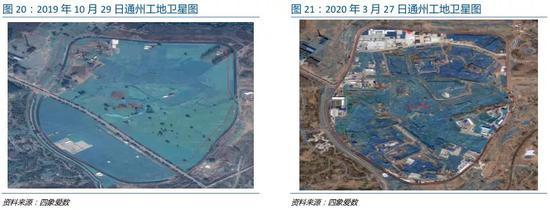

我们选取2019年10月及2020年3月两个数据时间,通过观察卫星遥感影像,可以发现通州46_1工地项目已完成挖地基、地基建设等工作,框架结构逐渐变得清晰。

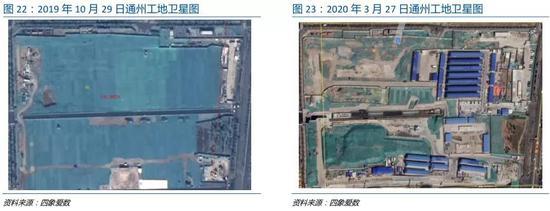

通州行政二期区块,通过观测2019年10月及2020年3月卫星遥感图,我们观察到工程进度明显。

北京环球影城主题公园项目位于北京东部偏南,建成后占地约120公顷,度假村占地约280公顷。通过观测2019年3月及2020年3月卫星遥感图,我们观察到北京环球影城主题公园项目已完成整平并进入后续地面建设阶段。

2. 坐拥京津冀核心经济带,冀东业绩弹性或进一步展现

2.1. 重组效应持续显现,京津冀水泥龙头产能逐步释放

2019年1月,冀东与间接控股股东金隅集团(行情601992,诊股)重大资产重组实施完毕,冀东成为唯一水泥资产整合平台,京津冀水泥龙头正式启航。根据中国水泥网发布的2019年各企业水泥熟料产能,公司熟料产能约1.01亿吨,仅次于中国建材(3.88亿吨)以及海螺水泥(行情600585,诊股)(2.10亿吨),位列全国第三。

公司市场覆盖河北、北京、天津、陕西、山西、内蒙古、吉林、重庆、河南等13个省(直辖市、自治区),公司在北方特别是京津冀地区的市场占有率及市场竞争优势得到了进一步提升,在山西地区的产能也提升至1085万吨,占山西市场份额17.19%,位居省内第一。

2.2. 报表质量持续改善,有望进一步展现业绩弹性

伴随金隅冀东整合的逐步完成,公司经营成效显著,报表持续改善,资产负债率从2016的73.08%降至2019的52.52%,减少20.56个百分点。现金流角度观察,2019年经营活动产生的现金流量净额为82.19亿元,较年初下降9.04个百分点,明显超过净利润49亿。

我们认为冀东产能聚焦华北市场(尤其是核心经济带京津冀),向西北及东北地区点状扩散,京津冀水泥需求的释放有望驱动冀东的业绩弹性。

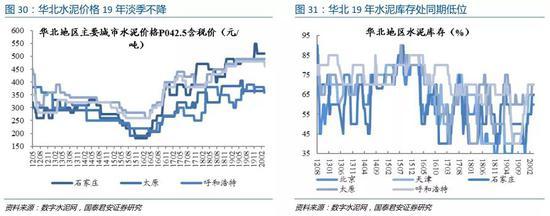

从供给端看,中国环保政策虽然不再“一刀切”,但在大气污染物排放硬性指标下,水泥错峰生产及环保力度难言放松。2019年9月,《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案 (征求意见稿)》出台,文件指明要进一步加大大气污染治理以缓解厄尔尼诺天气带来的负面影响;方案要求河北石家庄、唐山、保定分别淘汰水泥产能260万吨、260万吨、4万吨。我们认为错峰生产将成为常态,区域内供给格局持续向好。

我们认为,随着疫情过后复产工作推进,需求逐步释放,后续价格有望重回上升通道。我们认为随着京津冀地区重大项目工程陆续开工,华北基建需求有望进一步抬升,公司有望继续展现业绩弹性。

3. 风险提示

基建工程项目投放不及预期:北方水泥需求主要由基建拉动,若华北基建“补短板”项目落地不及预期,将影响水泥需求。

原材料成本风险。煤炭是水泥的主要原材料成本之一,短期内我们预判煤炭价格上行空间不会很大,但一旦上涨,短期内影响水泥企业的盈利能力。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/stocks/79375.html