截止4月28日晚间9点,共有22家A股上市券商披露了今年一季度业绩数据(含快报、业绩预告)。整体来看,今年一季度券商业绩略弱于去年同期,无论是营收还是净利润同比均有不同程度的下滑,而从主营业务来看,去年曾为券商贡献巨额收益的自营板块今年成为最大拖累。

值得注意的是,22家券商中,仅有7家一季度营收和净利润同比均实现了上升,分别为华林证券(行情002945,诊股)、中信建投(行情601066,诊股)、长城证券(行情002939,诊股)、国海证券(行情000750,诊股)、国金证券(行情600109,诊股)、浙商证券(行情601878,诊股)和银河证券。

不过,尽管一季度券商业绩稍显“难看”,有券商预计,今年第二季度估计仍将是逆周期政策密集落地的窗口期,再融资政策、新三板转板制度、基金投顾试点、创业板注册制改革等利好政策将传导至业绩端,流动性大概率维持宽松,将提振券商估值。

4家券商一季度营收超50亿元

5家同比增幅超5成

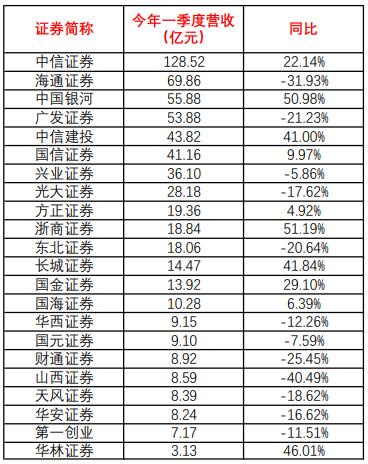

今年一季度,22家券商合计实现营收615.01亿元,同比微降0.42%。

具体来看,今年一季度,22家券商中,4家券商营收超过50亿元,其中仅有中信证券(行情600030,诊股)(港股06030)一家营收超过100亿元,达128.52亿元。海通证券(行情600837,诊股)(港股06837)和银河证券紧随其后,分别录得营收69,86亿元和55.88亿元。此外,8家一季度营收不足10亿元,其中华林证券一季度实现营收最低,为3.13亿元。

同比来看,22家券商中,10家券商一季度营收同比出现上升,12家业绩同比下滑。5家同比增幅超过50%,分别为浙商证券、银河证券、华林证券、长城证券和中信建投,同比分别上升51.19%、50.98%、46.01%、41.84%和41%。

今年一季度,浙商证券实现营收18.84亿元,同比增幅在已披露的券商中居首。究其原因,和其一季度经纪、投行、资管、投资等几大主营业务均实现增长不无关联,尤其是投行业务,一季度,由于IPO以及债券项目发行数量增加,浙商证券投行业务手续费实现收入为1.69亿元,同比大增262.61%,不仅如此,其自营投资业务也收获颇丰,实现投资收益增加,一季度,其投资收益达4.45亿元,同比增幅大85.49%。

在12家业绩同比下滑的券商中,有5家降幅超过20%,分别为山西证券(行情002500,诊股)、海通证券、财通证券(行情601108,诊股)、广发证券(行情000776,诊股)(港股01776)和东北证券(行情000686,诊股),同比降幅分别为40.49%、31.93%、25.45%、21.23%和20.64%。其中,山西证券同比降幅最大,基金君发现,一季度,山西证券投资咨询手续费净收入、公允价值变动收益同比均有较大降幅,此外,公司一季度信用减值损失增加较大,增幅超20倍。

15家券商一季度净利润同比出现下滑

自营拖累严重

从净利润来看,22家券商合计实现净利润189.81亿元,同比下降17.72%。

22家券商中有7家一季度净赚超10亿元,其中“老大哥”中信证券以40.76亿元的净利润位居第一,海通证券和广发证券紧随其后,分别揽入22.83亿元和20.71亿元。中信建投、中国银河(行情601881,诊股)(港股06881)、国信证券(行情002736,诊股)和光大证券(行情601788,诊股)(港股06178)一季度净利润也均逾10亿元。与此同时,一季度仅天风证券(行情601162,诊股)1家一季度净利润不足1亿元,为0.8亿元。

同比来看,仅7家券商一季度净利润同比有所上升,且增幅均在10%以上,其中,华林证券增幅最大,一季度,华林证券实现净利润1.66亿元,同比上升79.77%,中信建投以31.11%的同比增幅次之。

15家券商一季度净利润同比出现下滑,其中近一半券商降幅超过30%,分别为兴业证券(行情601377,诊股)、财通证券、东北证券、海通证券、天风证券、方正证券(行情601901,诊股)、华安证券(行情600909,诊股)和国元证券(行情000728,诊股),同比降幅分别为72.83%、50.47%、41.22%、39.45%、37.36%、35.53%、33.44%和32.93%。

值得注意的是,因3月市场低迷,券商证券投资业务持仓受市场影响出现暂时性波动,叠加2019年一季度高基数影响,券商一季度自营业务收入同比大幅减少,但与此同时,券商其他主营业务均实现增长。由此自营也成为拖累券商一季度收入的罪魁祸首。

中国证券业协会此前披露的数据显示,今年一季度,133家券商自营业务合计实现净收入291.92亿元,同比下滑43.21%。而具体到各家券商来看,自营拖累业绩也较为明显。

如国元证券在今年一季度快报中就曾提出,公司一季度营业收入和净利润同比分别下降7.59%和32.93%,主要是因为一季度在经纪业务手续费佣金净收入和自营投资固定收益大幅度增长的情况下,由于受疫情和股市行情回落等影响,公司投行承销、自营权益投资同比有所减少等。西部证券(行情002673,诊股)在一季度业绩预告中指出,受国内证券市场波动及疫情影响,公司营业收入较上年同期降幅较大,主要系自营业务收入大幅下降所致。

爱建证券非银团队指出,一季度,受疫情发酵,全球资本市场不确定性加强影响,证券行业营利双降。但随着疫情不断好转,国家政策力度加大,流动性进一步宽松,行业基本面有望逐步好转。五一长假将至,资金观望情绪浓厚,量能未明显放大,短期市场做多动力不足。短期市场走势受疫情发展情况影响,但中长期随着资本市场改革的持续推进和利好政策的出台落地,券商基本面有望继续改善。

与此同时,创业板注册制改革进度超预期,证监会与交易所4月27日晚同时发布相关征求意见,加大金融服务实体经济的力度,也利好券商板块。国泰君安(行情601211,诊股)(港股02611)证券非银团队表示,预计此次创业板注册制改革将进一步提升券商投行业务收入和整体营收,在其看来,综合实力突出的券商投行将获得发行人青睐,马太效应逐渐凸显。创业板试点注册制改革推行后,上市条件包容性增强,IPO储备项目较多的券商投行业务有望率先受益。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/stocks/82942.html