10年期国债期货连续5天收阴,这种行情近两年较为罕见。

国债对于大多数股票投资者来说,并不是非常热的品种,但这个品种却在一定程度上代表了市场的风险偏好程度和资金的价格趋势,进而会影响到权益市场的格局。从4月30日开始,各期限的国债期货突然遭遇空头压力,并连续收出五连阴。

在前期资金面仍显宽松的背景之下,国债期货为何会突然杀跌呢?有业内人士透露,这其中有一个重要的原因就是止盈。今年以来,国债市场突然走牛,事实上超出了很多投资者,特别是一些银行投资者的预期。近两年,在去杠杆的背景之下,银行配置了非常多的利率债。此外,随着债券供给的增加和资金利率的抬升,国债期货出现杀跌也就不意外了。

那么,国债市场的走势以是否会影响到权益市场呢?

国债期货五连阴,银行赚嗨后止盈?

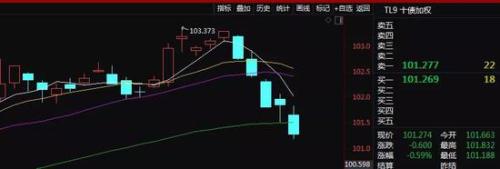

4月24日,10年期国债加权达到103.373,随后开启了筑顶。4月30日,该品种突然大跌,截至今日收盘,该品种跌至101.274,今日跌幅达到0.59%,全天呈现单边杀跌之势。5年期国债走势亦与此相似。

与此同时,10年期国债收益率来到了2.677%的水平,也是连续多日上升。在4月底的时候,该指数一度杀跌至2.5%左右水平。

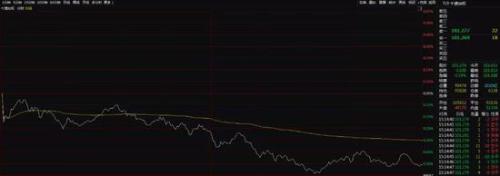

在此之前,10年期国债收益率曾于2018年1月达到最高3.944%的最高水平,随后震荡下行至今年4月底的2.5%左右水平,可以说,这个市场牛了将近27个月。

那么,近期这个市场为何突然杀跌,牛市是否又会终结呢?

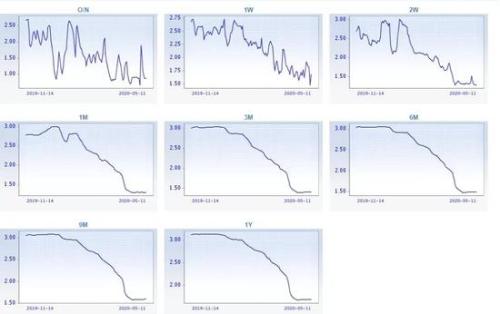

在本月之前,10年期国债期货曾经有过月线6连阳,其中最近四个月走势较为陡峭。分析人士认为,在这个节点上,国债市场出现止盈是完全有可能的。

很多银行等机构投资者近两年在国债上赚的钱的确不少。在去杠杆的大背景之下,国债自2018年1月份之后开始走牛。而银行在2018年去杠杆回收资金之后,并没有太好的配置渠道,因此利率债就成了主要的配置方向。今年疫情突然来袭,资金面在短期内突然宽松,与此同时,外围的利率债也大幅走高,带动国债连续几个月走陡。有银行人士表示,今年已经完成任务,只要卖掉部分国债,就可以开开心心玩到年底了。近期国债杀跌可能就是一个止盈带动的。

华泰期货表示,利率债供给量近两月会大幅增加,对利率产生扰动。国务院常务会议近日召开,在年初已发行地方政府专项债1.29万亿元基础上,再提前下达1万亿元专项债新增限额,力争5月底发行完毕。特别国债的发行也箭在弦上,中共中央政治局3月27日召开的会议提出发行特别国债。

资金利率回暖,27个月大牛终结?

国债市场的走势对于资金价格和通胀较为敏感。从目前的情况来看,锁定盈利之外,市场对于资金价格的下降似乎也不抱太多预期。那么,这是否意味着27个月国债大牛终结呢?可能也不尽然。

从目前银行间的资金利率来看,虽仍在低位,但有回暖的迹象。5月11日,各期限的拆借利率几乎全线上涨,中长期限的利率已经走平,甚至回暖。

中信期货表示,对资金利率的乐观预期是近期曲线快速走陡的主要原因,但认为央行合意的隔夜资金利率可能不比当前水平更低。进一步的降准降息未必能推动曲线继续走陡,不过资金利率可能持续处于低位支撑曲线维持陡峭,期限利差即便回调幅度不会很大。

4月24号央行减量续作TMLF净回笼2113亿元,操作利率也偏高10-15BP,反映央行不认为隔夜资金利率偏高,甚至可能认为流动性过于充裕。进一步的降准降息未必能推动曲线继续走陡,因为此前市场对进一步的降准降息也已经有所预期。参照2008年12月22号的降准降息经验,市场可能已经反映降准降息预期。降准降息落地不一定会推动国债收益率下行和曲线走陡。对比当前与2008年底的经济货币预期,认为当前期限利差略低是合理的,未来曲线大概率不会继续走陡。

中信期货认为,资金利率持续处于低位可能支撑曲线较长时间维持陡峭,期限利差即便回调幅度也不会很大。历史统计规律显示曲线快速走陡之后大概率快速走平,除非资金利率能够较长时间维持在低位。中信期货表示,5月份专项债和国债发行加速可能扰动资金面,同时考虑到央行可能认为当前流动性过于充裕,资金供给未必能够及时跟上资金消耗,资金面可能略有趋紧。

从通货膨胀的角度来看,海通证券(行情600837,诊股)表示,上周主要食品价格继续回落,预计4月CPI同比或回落至3.8%。4月国际油价出现大幅下跌,尽管近期油价持续回升,但4月均值相比于3月仍有较大降幅,预测4月PPI同比续降至-2.4%。整体来说,短期CPI或将逐月降低,而从中长期来看,下半年仍存在通胀风险。但市场对于通胀也存在较大的分歧,有知名券商预期,下半年通胀率将降至0。

权益市场会否受到冲击?

从历史来看,国债市场杀跌,国债收益率持续走高,对于权益市场来说终究不是什么好事,特别是成长股。

首先,从估值延展的角度来看,国债收益率走低有低于风险溢价水平的扩张,有利于估值水平的提升。国债收益率降低往往也是市场风格偏向炒估值的一个重要条件。当然,并不是说国债收益率走高就没行情,只是在这种情况之下,市场的风格会偏向炒业绩,而不是炒成长,炒估值。

其次,从国债涨跌的驱动因素来看,风险偏好、资金价格和通胀水平是三大主因。在目前环境和形势之下,国债收益率杀跌应该不是因为风险偏好上升,因为全球疫情并未完全化解,经济也未复苏,而且全球争端还有强化的趋势。因此,资金价格预期可能是主因,若最终资金价格上升,对于权益市场而言也非利好。

第三,若国债持续杀跌,权益市场的风格也可能发生较大变化。从目前的市场风格来看,未来一段时间,市场若有行情,则存在较大的可能演绎16-17年炒业绩一幕。因为,随着地方专项债和特别国债的发行,资金利率可能会阶段上抬升。在这种背景之下,成长股的压力也会比较大。此外,近期成长类的ETF都遭遇巨量赎回,而北上资金的配置方向也是有业绩的股票。因此,从增量和价格的角度来看,绩优股应该是一个值得观察的重要方向。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/stocks/84752.html