受新冠疫情的冲击,2020年以来股市承受了巨大的压力,这种冲击呈现出“暴力、迅速、全面”的特征:一是整体经济活动收缩,消费、投资、生产大面积承压;二是不同行业受到的影响各不相同,有些行业的经济活动基本处于停滞状态,有些则基本不受影响,还有一些新行业则借机爆发成为产业新秀。

这些影响,在上市公司2019年年报、2020年一季报中都有所反映。从单只股票与其财报指标之间的关联中很难看出什么关系,但如果将具有某些特征的股票与其财务指标挂钩,就能看出一些关系、特征或趋势。

为了检视这些变化对股价的具体影响,本文以2020年4月底为界,摘取今年以来A股市场表现最好的100只股票与其2019年年报、2020年一季报中主要的11类指标,分析它们之间错综复杂的关系,探讨牛股之所以成为牛股的内在原因。

根据有效市场理论,股价不仅反映过去存在的信息对其价格的影响,也包含未来可能影响价格的一系列因素。也就是说,影响股价的因素是无穷的,不可计数。本文从过去信息中摘取一部分客观的、具有操作价值的因素。本着这个思路,数据宝从2019年年报与2020年一季报中选取11类指标,将这些指标与股价表现挂钩,看看股价表现与各因素之间存在怎样的联系。

这11类指标包括:流通市值、收益水平、分红派现、机构调研、机构持股、融资交易情况、商誉规模以及管理层持股等。之所以选择2019年年报与2020年一季报中的这些指标,一是考虑某些影响因素的连续性,二是为了更准确地反映疫情冲击这样的突发事件对投资行为及股价估值的影响。

从两个不同时段的财报中挑选不同的因素,也是考虑了这些因素本身所具有的特点,比如有些因素的影响延续时间较长,有些因素的影响延续时间比较短。长短结合的做法能够建构一个比较周全的影响环,从而更全面地覆盖影响股价涨跌所面临的环节。

根据估值理论、A股市场的投资风气与行为习惯,本文倾向于用某些指标的相对位置数来对入选标的进行归类排队或辨别其差异,从而揭示股价变化对同一因素的反应程度,进而得出其规律性或趋势性。

多数牛股伴随高换手率 机构持股与调研是非必要条件

医药生物行业独占牛头

牛股100强入选门槛为涨幅57%,其中最高者达到255%,分布于23个申万一级行业,占27个行业总数的85.18%。就此而言,似乎行业对成就牛股作用不大。但仔细考察就可以知道,行业的独特性还是不可小觑。

证券时报・数据宝统计,牛股100强中,医药生物占22只,占比22%;化工10只,占比10%;电子8只,占比8%。接下来机械设备、电气设备各6只,农林牧渔、食品饮料、计算机各5只。这几个行业总占比达68%。其他15个行业只有32只,要选到牛股犹如大海捞针。

医药生物行业牛股最多,最关键的原因还是与今年的新冠疫情有关。22只医药生物股中,80%股票的一季报每股收益排名较其年报排名大幅提升。也就是说,它们不仅没有受到疫情的冲击,相反“因祸得福”。这是本次牛股排行榜的特点之一。

多数牛股伴随高换手率

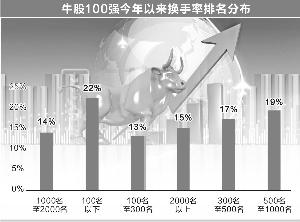

从换手率来看,把A股按换手率高低排序,换手率前100名中,牛股100强占了18席,占比18%;换手率前500名中,牛股100强占49席,占比49%;换手率前1000名中,牛股100强占71席,占比71%。而牛股100强中,只有2只股票的换手率排名在3000名之后。

这表明牛股成为市场追逐的主要标的。与此形成强烈对照的是换手率排名最低的100只股票中,只有4只股票的价格是上涨的,其他96%的股票录得负涨幅。

中等市值股

成为牛股的机会大

按流通市值排名,牛股100强中只有3只股票的流通市值挤进前100名,位列前500名的有26只,位列前500名~1000名的有20只,位列1000名~2000名的有32只。也就是说,流通市值排名前500名~2000名的占近80%。

市场知名度高的大市值价值股没能成为牛股,小市值股也难以跻身牛股行列。这在一定程度上反映了市场偏好,也是A股市场较为明显的特征。

机构持股与调研

是非必要条件

牛股100强中,每只股票都有机构持仓,机构持仓占流通股的比例高低差距悬殊,最低的不到1%,最高的超过88%。在牛股100强中,机构持仓的中位数为28.71%。

粗看一下,28%的机构持股比例不低。但在整个A股看来,机构持股排名前100名的股票,其机构持仓比例都高于80%。这些股票中只有18只股票录得上涨,82只股票的价格下跌。股价录得上涨的18只股票中,只有3只股票跻身牛股100行列。换句话说,机构持仓对入选牛股的贡献并不明显。

再看机构调研情况,牛股100强中今年以来有机构调研的只有29只,无机构过问的达71只。超过70%的入选股票没有进入机构的法眼,但它们依然牛气冲天。这在一定程度上颠覆了投资者长久以来形成的机构调研对股价表现具有神秘作用的信念。

股利分配对股价走牛贡献很小 管理层持股举足轻重

业绩助力

股价爆发性上涨

数据宝以每股收益作为衡量上市公司业绩的指标。从2019年报指标来看,牛股100强中,每股收益挤进排名前100的只有5家,排名在500名~2500名的接近八成。对照2020一季报的排名,牛股100强中有超过70%股票2020年一季度的排名较2019年报排名大幅提升。

这就是说,2020一季报业绩好转为市场炒作提供了强支撑,这些股票受到投资者的追捧。而那些业绩排名下降的股票之所以跻身牛股100强,大多数也迎合了当时的市场氛围,迎合了包括涉及主业转型、资产重组、跨界经营、技术升级等市场热门的炒作主题。

炒作短期业绩一直是A股的基本路数,尤其是在大环境不好的时候。进入2020年,新冠疫情令经济局势变得不可预测,使得市场热点变幻莫测。牛股100强因此打上了时光的烙印,有多少能保持亮色,持续红火下去,是值得投资者关注的。

杠杆资金贡献不大

不必放大融资交易作用

融资交易一直为市场重视,其交易量也成为市场与媒体追逐的重点。实证分析表明,除去某些抽象的宏观意义之外,融资交易对股价的影响是非常有限的。市场成见认为,融资交易是具有杠杆属性的交易工具,一般为大资金,尤其是机构投资者所采用,因此,融资交易往往被视为利好股价。在不能做空的A股市场,融资买入股票似乎更是为股价上涨打了包票。

在牛股100强中,有55只股票的融资余额为0,占比为55%。其余45只股票中,融资余额占流通市值的比例的分布区间为0.33%~12.39%,而且大部分在6%以下。

这种状态与整体市场的情况差不多,没有显露出融资交易的特殊贡献。因此,赋予融资交易一些神秘作用似乎是一厢情愿的事。毕竟融资交易的量非常有限,即使相对于占比较大的股票而言,其占比不过是九牛一毛而已。

股利分配对

股价走牛贡献很小

股利分配被许多投资者视为回报投资者的方式之一而受到重视。A股投资者更看重大比例送转股份的分配方式。在市场低迷的时候,高派息似乎也很有市场。今年以来低迷的市场氛围、不振的股价更好地契合了这种偏好。但牛股100强的表现并没有为此提供充足的证据。

数据宝统计显示,牛股100强中,17只股票不分红,83只股票虽有分红预案,但分红额不高,超过半数每股分红在0.1元以内,每股分红超过0.3元的仅3只。如果比照1月~4月的平均股价,整体分红回报率不到1%。

送转股份比分红派息更低迷,牛股100强中,74只无送转预案。其余的每股送转比例在0.3~0.7之间,而大多都在0.5之下。

牛股梦魇

商誉之剑高悬

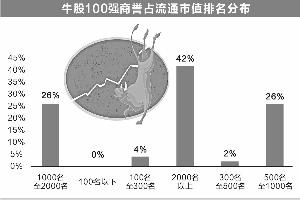

2015年以来,上市公司商誉减值对许多公司产生了不良影响,商誉大幅减值往往使得股价断崖式下跌,许多投资者由此对商誉一直高度戒备。从牛股100强的情况来看,商誉的负面影响似乎并没有减弱。从商誉占比排名分布图可以看出,商誉排名前200名的股票为0,表明投资者对此还是抱有戒心。牛股100强中,60%股票的商誉排名在1600名开外,说明投资者偏爱相对偏小的商誉规模。

对于上市公司而言,商誉本质是无形资产,是公司最重要的软实力之一。A股市场之所以警惕过高的商誉,根源还在于始于2014年的上市公司大规模重组遗留下来的梦魇。

管理层持股举足轻重

牛股100强中,管理层持股的有78只,占比78%;管理层不持股的有22只,占比22%。管理层持股的股票中,大部分的持股占总股份的比例在20%~50%之间。与此形成对照的是,股价跌幅最大的前100名股票中,34只无管理层持股,50只股票的管理层持股比例低于5%,不过这100只股票中有12只的管理层持股比例高于25%。但整体而言,管理层低持股率与低迷的股价显示出“和谐共处”的特征。

综上,本文就牛股100强与其财报主要指标之间的关系进行了梳理,由此得出的一些看法既证实了市场过去的经验与已有习惯,也证伪了某些被视为诀窍与奥秘的东西其实并不真实。

需要说明的是,今次面对的市场是比较特殊的市场――面对着疫情大流行的冲击,涵盖的时间段也只有4个月。很明显,牛股100强显示出了这个背景特色。即使如此,上面的结论有些与一般情况下的市场是吻合的,有助于强化我们对某些规律的认识,有些结论比较不一般,那就仍有待于继续观察与检验。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/stocks/84939.html