5月28日早盘沪深股指呈现冲高回落的格局,行业板块涨跌各半,多元金融、保险、酿酒、券商、银行板块领涨,食品饮料、农林牧渔,半导体板块跌幅居前。

半导体、国产软件等相关科技型板块普遍下跌,影响了市场的做多情绪。临近午盘,三大股指悉数翻绿,黄金板块整体异动,反映市场情绪开始转向防御。

大金融板块表现突出

Wind数据显示,截至5月28日午间收盘,A股三大指数走弱,上证指数、深证成指、创业板指分别跌0.35%、1.34%、2.04%。

来源:Wind

板块表现方面,申万一级行业板块午间收盘时涨跌互现。其中,大金融板块表现亮眼,银行、非银金融、有色金属、房地产板块涨幅居前。

来源:Wind

银行板块中,多只城商行及股份制银行股表现突出。

来源:Wind

非银板块中,多只个股涨停,财通证券(行情601108,诊股)、浙商证券(行情601878,诊股)表现亮眼。

来源:Wind

另外,科技类及消费类板块28日出现回调,午间收盘时,电子、电气设备、医药生物、农林牧渔、通信等板块跌幅居前。

来源:Wind

概念板块方面,光刻胶、乳业、半导体设备板块跌幅居前。

来源:Wind

科技板块个股亦大都呈现主力净流出。

来源:Wind

下半年市场资金有望净流入

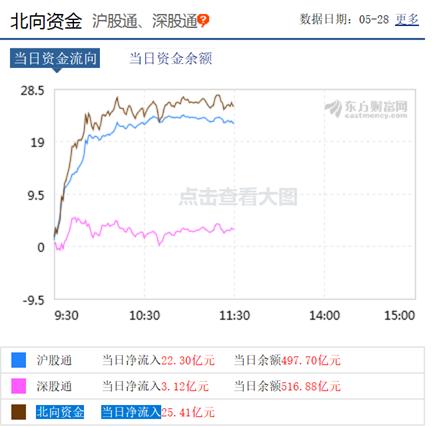

北向资金方面,28日,沪股通半日净流入22.30亿元,深股通半日净流入3.12亿元。北向资金半日合计净流入25.41亿元。

来源:东方财富(行情300059,诊股)

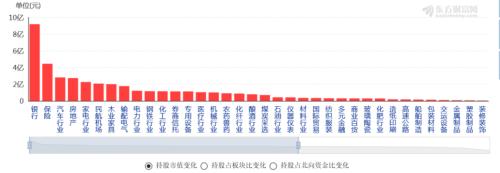

而从北向资金27日动向来看,主要增配的行业板块有银行、保险、汽车、房地产、家电等。

北向资金27日增持行业板块一览

来源:东方财富

近日央行表态,下一阶段,稳健的货币政策将更加灵活适度,综合运用、创新多种货币政策工具,确保流动性合理充裕,保持广义货币M2和社会融资规模增速明显高于去年。

招商证券(行情600999,诊股)张夏策略团队认为,逆周期调节的方向不会改变。降成本需求下国内降息周期有望延续,结构性的货币政策将继续成为调节的重点。股市流动性方面展望偏正面,随着创业板注册制改革推进,IPO市场有望持续活跃;同时定增计划陆续落地实施,再融资市场将出现明显回暖,融资需求预计总体明显增加,但对二级市场的实际影响可控。公募基金发行或将保持较高水平,增量资金的对冲作用下,市场仍有望呈现净流入状态。据招商证券估算,下半年资金需求或达7225亿元,资金供给或达8140亿元,净流入915亿元。

低估值板块具备提升空间

方正证券(行情601901,诊股)首席投资顾问段少崴认为,自3月23日全球股市反弹以来,外资加速回流A股,至今已持续10周呈现净买入状态,最近一周北上资金买入金额最多的是中国平安(行情601318,诊股)以及一些银行股,叠加隔夜美股银行股普遍大涨,刺激了A股金融板块的活跃。而今日半导体、国产软件等相关科技型板块普遍下跌,影响了市场的做多情绪,创业板指逆势下跌,市场总体呈现沪强深弱的格局。临近午盘,黄金板块整体异动,也反映了市场情绪开始转向防御。

招商证券认为,当前A股估值分化严重,大部分行业市盈率水平处在历史中位数水平及以下,其中TMT、必选消费及医药行业PE估值相对较高,而金融地产估值处于历史低位。

下半年,随着业绩的释放和市场预期的逐步体现,TMT行业的市盈率有望逐渐回落,向合理区间靠拢。A股中市值较大、业绩较优的低估值股票将会得到合理的估值,金融、房地产等低估值板块可能迎来修复机会,而与稳增长相关性较大的建筑建材和建筑装饰板块也具备估值提升的空间。

段少崴认为,在未来海外不确定因素增多的背景下,A股市场风险偏好将得到抑制,市场自4月以来的修复性反弹已经进入尾声。海外股指同样面临获利盘抛压,而在多国即将公布一季度不利经济数据的背景下,全球股指或同步下行。操作上,建议投资者整体控制仓位,等待趋势明朗。

文章作者:98K,如若转载,请注明出处:http://www.809030.com/stocks/88231.html