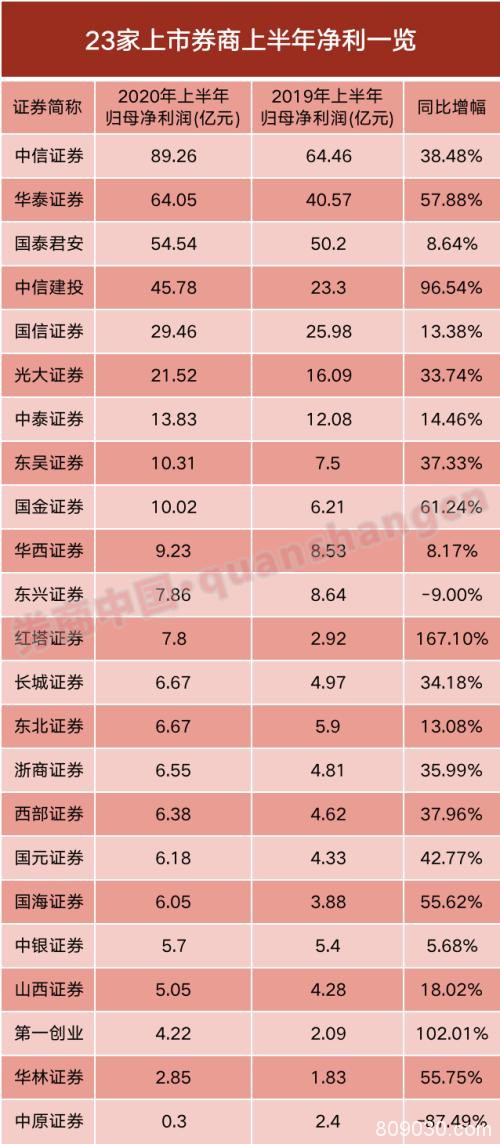

上市券商半年报正密集披露。 27日晚间,中原证券 (行情 601375 ,诊股)发布2020年半年报,上半年实现12.5亿元的营收,同比下滑2.89%;实现3085.08万元的归母净利润,同比下滑87.14%。截至当晚6时,共计23家A股上市券商披露半年报,中原证券是目前净利润下滑幅度最大的上市券商。

上市券商半年报正密集披露。

27日晚间,中原证券(行情601375,诊股)发布2020年半年报,上半年实现12.5亿元的营收,同比下滑2.89%;实现3085.08万元的归母净利润,同比下滑87.14%。截至当晚6时,共计23家A股上市券商披露半年报,中原证券是目前净利润下滑幅度最大的上市券商。

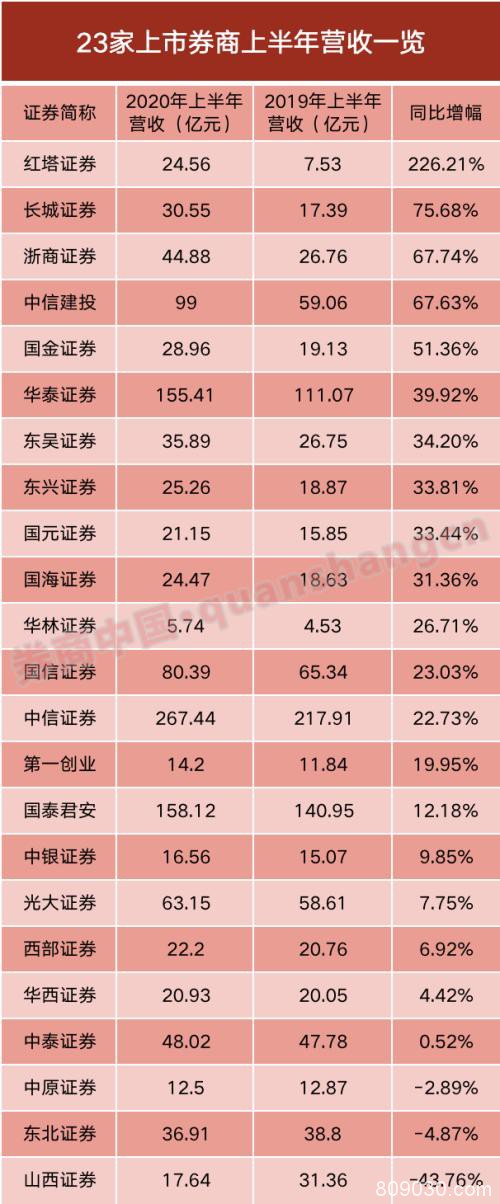

已发布半年报的A股上市券商中,多家盈利明显,但是各公司的营收贡献点开始呈现出不同的发展质量,中信证券(行情600030,诊股)(港股06030)、中信建投(行情601066,诊股)证券(港股06066)、华泰证券(行情601688,诊股)受益于良好的投资交易能力、投行业务能力等核心竞争力,多项业务市占率提升;红塔证券(行情601236,诊股)、国金证券(行情600109,诊股)因特色业务相对突出,上半年业绩表现亮眼。

全行业业绩整体表现亮眼已是人所共知的事实。但是,正如证券业协会执行副会长安青松所言,随着资本市场地位和作用的提升,中国证券业的发展生态将出现重大变化。

中原证券上半年净利降近九成

2020年对证券行业来说是一个“丰收年”,据证券业协会此前公布的行业经营情况,上半年,134家证券公司共实现营收2134.04亿元,同比增幅19.26%;实现净利润831.47亿元,同比增24.73%。

中原证券的归母净利润为何会出现断崖式下滑?正如其在上半年业绩快报中所阐述,上半年营收和净利下滑主要是自营及境外业务收入同比下降,公司计提减值准备同比增加。

根据其公布的合并利润表,中原证券上半年实现2.62亿元的自营收入,同比下滑47.66%,其中包括3.63亿元的投资收益和-0.66亿元的公允价值变动收益,均较去年同期有明显差距。公允价值变动收益为负,主要为交易性金融资产公允价值变动。

除此之外,中原证券实现0.18亿元的利息净收入,同比下滑69.54%。利息净收入下滑主要为买入返售金融资产利息收入减少。报告期内,公司融资融券账户新增2,307户,同比增长50.39%,日均余额人民币56.62亿元, 同比增长20.34%;股票质押式回购待购回余额人民币24.70亿元,较上年末下降8.79%。资管业务手续费净收入为0.2亿元,同比下滑50.72%。

报告期内,中原证券唯有经纪业务和投行业务手续费净收入实现同比上涨,其中经纪业务手续费净收入3.44亿元,同比增幅14.45%;投行业务手续费净收入0.99亿元,同比增幅9.92%。而在同时期内,全行业代买卖证券业务净收入增幅和投行收入增幅分别为17.82%和28.10%。

根据中国证券业协会的统计,2020年上半年,中原证券的总资产、净资产、净资本分别排名行业第42位、第51位、第69位;营业收入、净利润分别排名行业第64位、第86位。

与此同时,中原证券上半年信用减值损失和其他资产减值损失均明显增加,其中,信用减值损失1.4亿元,同比增加74.70%,主要为买入返售金融资产减值准备增加;其他资产减值损失0.23亿元,同比增加486.25%,主要为存货跌价准备的增加。

过半券商净利增超30%

就已披露半年报的23家券商的盈利情况来看,有13家上半年营收同比增幅超过20%,其中更有5家券商的营收增幅超过50%。营收增幅最大的券商为红塔证券,上半年24.56亿元的营收实现226.21%的同比增幅;但营收增幅大并非是小券商的“专利”,也有大券商上半年营收能力猛增,比如中信建投证券以99亿元的营收实现67.63%的同比增幅。

已披露半年报的23家上市券商中,有9家券商营收增幅小于行业平均水平,其中山西证券(行情002500,诊股)、东北证券(行情000686,诊股)、中原证券上半年营收同比下滑。山西证券营收下滑的主要原因是大宗商品交易及风险管理业务规模减少,公司主要业务板块业绩出现增长,因此其归母净利润不降反增,意味着业务质量在提高。

再来看这23家券商的盈利情况,有14家券商上半年归母净利润同比增幅超过30%,其中有7家券商同比增幅超过50%。归母净利润增幅最大的券商为红塔证券和第一创业(行情002797,诊股),同比增幅超过100%;与此同时,中信建投证券、华泰证券、中信证券等头部券商的盈利能力也远超行业平均水平,展现出较强的综合竞争力;不过,国泰君安(行情601211,诊股)(港股02611)上半年实现158.12亿元营收、54.54亿元归母净利润,同比增幅都小于行业平均增幅,也较目前已披露年报的可比同业增幅小。

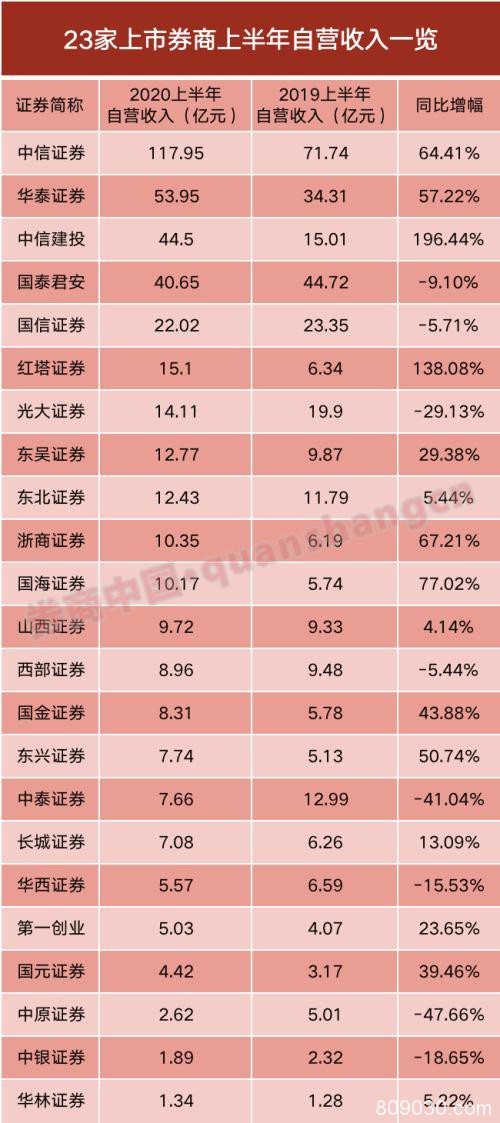

自营能力加剧券商业绩分化

一直以来,券商都被视为“看天吃饭”的行业,但是近两年来,证券行业营收结构开始优化,从较为单一、对通道型业务依赖较高逐步转为投行业务、投资交易业务、资本中介业务收入占比较高。而从券商上半年的盈利结构来看,各券商的投行业务、投资业务以及资管业务能力开始加剧分化。

自2017年开始,证券投资业务连续三年成为行业收入占比最大的业务,2019年该项业务收入占比33.89%。从2020年半年报数据来看,很多券商的业绩表现为“成也自营,败也自营”,综合实力较强的头部券商越来越展示出良好的投资交易能力,自营收入同比增幅明显,但也有不少券商受制于资本实力和专业投资能力不足,上半年自营收入欠佳。

券商中国记者按照“自营收入=投资收益-对联营企业和合营企业的投资收益+公允价值变动净收益”来计算,23家券商中,12家券商自营收入同比增幅超过10%,另外11家自营收入微增甚至负增长。

上半年自营收入增幅最大的券商为中信建投证券,44.50亿元的自营收入贡献了近半营收,同比增幅接近200%;红塔证券上半年业绩猛增也主要得益于自营收入的暴增,15.10亿元的自营收入贡献了六成营收;中信证券上半年实现117.95亿元的自营收入,同比增幅64.41%。

国泰君安研报在点评中就表示,中信证券在股权衍生品、固收等交易业务方面超群的实力、金融投资资产的迅速扩张将继续驱动公司ROE稳步上行。招商证券(行情600999,诊股)(港股06099)则表示,中信建投债券自营精准把握市场节奏,债券投资收益率领先于市场各类指数,公司资产经营有为。

不过,有8家券商上半年自营收入同比出现负增长,中原证券上半年2.62亿元的自营收入,同比下滑47.66%,明显拖累了公司上半年业绩,该公司上半年实现3085万元的归母净利,同比下滑八成,部分原因是由于自营收入不佳;中泰证券(行情600918,诊股)上半年实现了7.66亿元的自营收入,同比下滑41.04%;光大证券(行情601788,诊股)(港股06178)、中银证券(行情601696,诊股)、华西证券(行情002926,诊股)上半年自营收入均同比下滑20%左右。

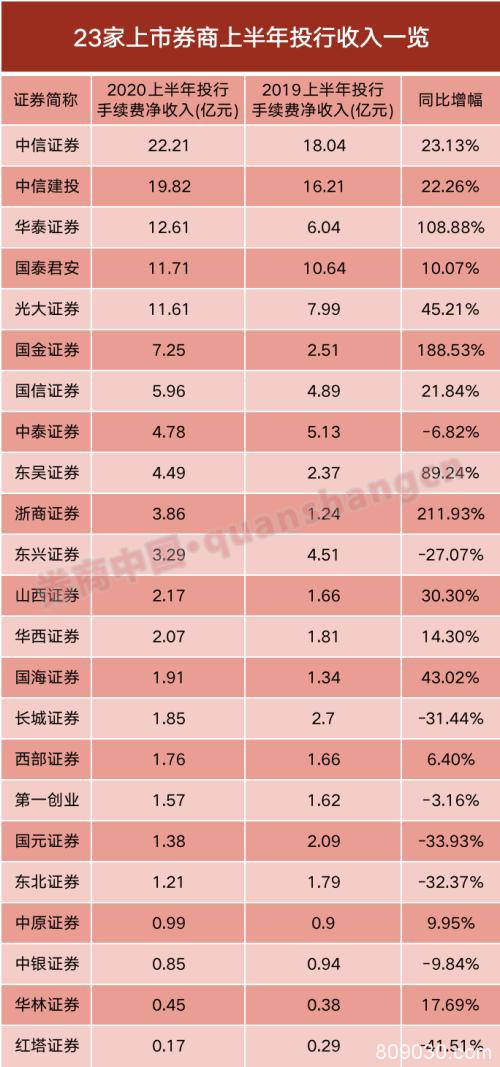

10家券商投行收入超20%

投行业务被视为券商业务的“发动机”,资本市场改革深化落地,高质量投行正抓住机遇实现跨越性发展。但作为高门槛业务,具备定价销售能力、风险把控能力、和集团协同的高质量投行或能提高市占率。

上半年,券商也实现投行业务净收入253.17亿元,同比增长28.10%。其中证券承销与保荐业务净收入221.10亿元,同比增49.37%;财务顾问业务净收入32.07亿元,同比下滑35.37%。

就这23家券商的投行收入来看,有10家券商该项收入同比增幅超过20%,也有8家券商投行业务收入出现负增长,投行业务同样呈现分化态势。

上半年投行收入同比增幅最大的券商为浙商证券(行情601878,诊股),3.86亿元的收入同比增幅211.93%;国金证券上半年实现7.25亿元的投行收入,同比增幅188.53%;华泰证券实现12.61亿元的投行收入,同比增幅108.88%。

今年上半年,华泰证券股权主承销金额737.2亿,债券主承销金额2300亿,分别排名行业第3、第6;并购重组交易8家,交易金额482.19亿元,位居行业第2。

若论投行业务实力,行业非中信证券和中信建投证券莫属,上半年,中信证券实现投行收入22亿元,完成1317亿元的A股主承销金额和5631亿元的债券承销金额,均排名行业第一;中信建投证券实现20亿元的投行收入,上半年完成股权融资项目22单,主承销金额693.13亿元,均位居行业第1名。多家研报称,随着投行领域利好政策陆续出台和注册制改革大趋势,预计这两家公司的投行业务将持续受益。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/stocks/95842.html