10月27日,一个关于股市的大消息破空而来: 监管层拟合并深交所主板与中小板,并重启深交所主板市场的IPO。

较早报道这个消息的是“财新网”。“财新”援引“知情人士”的话说:

“主板和中小板合并后,不再拘泥于企业大小进行区分,只要符合上市标准,都在主板上市”。

他还说,深交所主板长期以来没有发行融资功能,主板和中小板的上市和监管要求也基本一致,没有区分的必要性。从今后的发展架构来看,上交所是主板+科创板,深交所是主板+创业板。

目前,官方尚未对这个消息做出“证实”或者“辟谣”的表态。消息在网上已经传播了超过10个小时。

那么问题来了:这个大动作将给股市带来什么影响,又将给中国的金融布局带来什么?

我的看法是:如果消息属实,意味着上海和深圳股市又基本进入了“同质竞争”的时代,这对于深圳的“利好”大于上海。

对于二级市场来说,基本上没有影响 (短期内市场或许会理解为“扩容要加速”,略偏空) 。 但对于一些指数基金来说,可能需要全面调整所追踪的指数以及股票。深交所的指数体系,有将全面调整――中小板指数将消失,主板指数要调整。

至于调整的目的,我猜主要是两个:第一,重启深交所主板的IPO,可以让发行股票的渠道更顺畅,因为深交所可以接纳大型企业了。要知道,目前中小板股票市值还没有超过5000亿的。第二,方便让注册制落地,少了一个板块少了很多麻烦(中国A股目前一共5个板块,未实施注册制的还有3个板块)。

新中国的股市,是改革开放之后逐步建立起来的。深圳和上海抢得了头筹,两个市场均在1990年12月开业。上海是直接宣布正式开业(12月19日),深圳刚开始只宣布“试营业”(12月1日),第二年7月才宣布正式营业。所以,对于谁是第一个交易所,一直存在争议。

市场建立初期,监管权不在中国证监会,而在上海和深圳的央行分支机构。 所以,两个市场一度在当地政府支持下激烈竞争,完全同质化发展(当时印花税归地方 )。

到了1997年8月,监管权才划归证监会。

随即,管理层开始着手解决两个交易所的“同质化竞争问题”。在那个年代,当然是学美国――美国不是有纽交所和纳斯达克吗?那么中国很好办,上交所是老大,未来发展主板市场,为大型企业服务,走纽交所的路子。深交所是老二,那么就搞创业板,走纳斯达克的路子。

于是决定在2000年下达,深交所主板停止IPO,全力筹备创业板。当时的计划是:等创业板发展起来之后,深交所主板市场合并到上海去。

计划没有变化快,深交所主板被“雪藏”之后,美国科网股泡沫破裂,纳斯达克股灾。而在1999年推出的香港创业板,也是一地鸡毛。于是,内地搞不搞创业板、什么时候搞,就成了一个大问题。

结果是深交所创业板被无限期搁置,而深交所IPO也一直没有恢复,时间长达4年。 其结果, 造成了深圳资本市场的停滞和金融机构、人才的大量流失。我曾统计过2000年到2004年深圳和上海资金总量的演变,深圳明显增速落后了。

也正是在那期间,出现了“深圳被谁抛弃”的“特区之问”。

深交所资源长期闲置,深圳金融业停滞不前,这种局面不符合国家利益。到了2004年5月,国家决定先在深交所搞一个中小板,上市门槛比创业板高,以防范风险。于是,中小板就这样诞生了。 至于深圳创业板,到 2009年10月才姗姗而来。

最终的结果是:深圳因祸得福,拿下了中小板和创业板两个板块,而主板市场也一直没有并到上海。

由于中国经济迅速发展,民间创业热情高涨,中小板和创业板上市资源充沛,市场交易活跃,最终让深交所在成交量上长期压制住上交所。虽然后来几次重新划分上市资源的边界,让上交所获得更大空间,但上交所股票交易的弱势,至今都未能逆转。

回顾历史我们可以看出,中小板的确是一个过渡性的板块。

根据深交所的最新统计,截至10月27日,深交所上市股票共有2355只,总市值32万亿;其中主板公司469家、中小板982家、创业板868家,市值规模分别为8.8万亿、13.1万亿和10.3万亿元。

也就是说,中小板已经是深交所第一大板块。

上图:深交所基本情况一览。

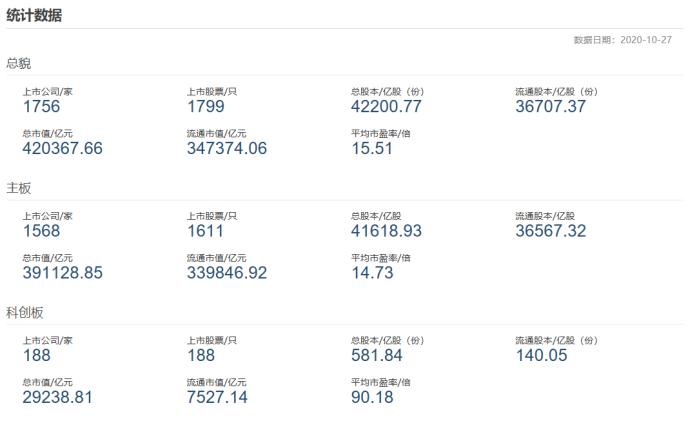

至于上交所,截止10月27日共有上市股票1799只,总市值42万亿。(下图)

可以看出,深交所上市股票数量更多,但上交所总市值更大。 这也很好理解,因为过去这些年上交所一直在给大型企业服务,而深交所则一直跟中小企业服务。

如果深交所的主板跟中小板合并,在监管和落实注册制上,麻烦将大幅减少。因为少了一个板块。

而且这意味着,深交所和上交所“全面差异化”的时代终结了,开始进入“有限差异化”的时代。

事实上,当高层决定在上交所推出科创板的时候,差异化就终结了。虽然科创板并不完全等于创业板,但只是企业规模的差异而已。

一旦深交所“主板合并中小板并启动IPO”,则意味着深交所的主板跟上交所的主板差异性也在变小。两个市场基本同质化的时代,将再次出现。

同质化之后,哪些股票在哪个交易所上市,恐怕又需要证监会来协调。反正高层不会允许“一所独大”,那不符合国家利益,国家希望看到两个市场均衡发展,上海可以略占优势。均衡发展,意味着两条跑道全开,可以让印股票的时代“印股票”的能力更强。

为什么说深圳稍微占了点便宜?因为深圳的主板市场也可以有大公司上市了。

让主板市场重启IPO,一直是深交所的梦想。早在2015年底,深交所公布的《2015年工作总结和2016年工作安排》、《产品业务创新发展规划(2016~2020)》里,就明确提出要“恢复深市主板IPO发行”。

随后,这个消息还登上了中国证监会的官网(下图)。由此可见,对此证监会是认可的。

只不过由于2016年上半年股灾仍然在持续,中国证监会主席也换了人,这件事又被无限期搁置。

现在,资本市场再次被摆到了空前重要的位置,注册制改革也推进得比较顺利,深圳的政治地位也获得了全面提升。在这种背景下,恢复深交所主板的IPO也就顺理成章。

既然主板市场要IPO,那么中小板也就没有必要存在了。

其实如果换一个角度看待这件事,你会发现:中小板其实是被上海拿走了――科创板就是强化了科技含量的中小板。当然,深交所也要获得补偿,这就是主板永远留在深圳,并启动IPO。

如果站在2018年以来中国金融市场大格局调整的角度,你会发现,其实还是上海占便宜了。深圳只是在这一波调整之中,稍微找回来了一些利益而已。

最后总结一下:

当年(1999年末到2000年初),两个交易所要差异化发展,上海选了纽交所的定位(为大企业、蓝筹股服务),于是深圳只能接受纳斯达克的定位。但深圳因祸得福,最终在资本市场(股票上市交易)逆袭。

比如今天A股的成交金额,深交所是4138亿元,上交所是2175亿元。这基本上是几年来的常态。

从2018年末开始,政策再次调整,上海获得了设立科创板的政策优惠。两个交易所的格局再次大调整。这一轮调整,将以深交所主板和中小板的合并而终结。

未来又将如何?谁也无法预测。不过,在深圳和上海的博弈中,政策往往是有利于上海的,但市场最终往往有利于深圳。这基本上是一个魔咒,不信还可以看一下两地的科技企业,和地方金融企业的发展。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/stocks/97098.html