【由中石化盛骏国际投资有限公司提供】

人民币市场:

人民币兑美元即期周二小幅收升,不过整体波幅相对有限;中间价亦小幅走升。交易员表示,风险偏好上升,令美元指数震荡回落至97左右,缓解人民币贬值压力,加上中国今日召开庆祝改革开放40周年大会,亦一定程度提振人民币,市场预期在美联储议息会议前汇价料延续区间波动。他们并表示,主席最新讲话对汇市并没有直接影响,但重大会议的时候市场整体维稳预期较强,市场并期待本周中国中央经济工作会议上,会否有更多举措稳定下行的经济基本面;由于市场预期美联储后续加息次数可能减少,加上本周以来银行间资金面有所收紧,中美利差有望止步收窄甚至小幅转阔,在岸美元长端掉期略有反弹。。

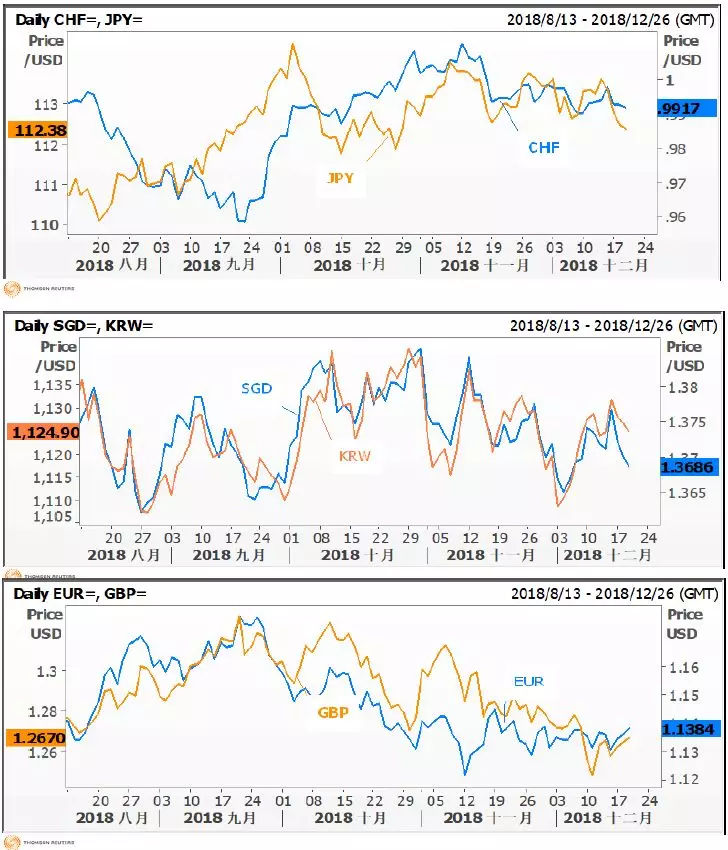

外汇市场:

美元跌至一周低位,连续第二日走低,因投资者解除对美元的多头押注,预期美联储可能在本周政策会议后放缓升息步伐。美元指数尾盘跌约0.1%,至97.028,稍早跌至12月10日以来最低。避险情绪提振日圆和瑞郎。美元兑日圆收跌0.27%,报112.51,美元兑瑞郎跌0.03%,报0.9925。随着“鸽派升息”前景的出现,美元受到抑制。欧元兑美元收升0.13%,报1.1361美元。英镑兑美元上升0.15%至1.2644。

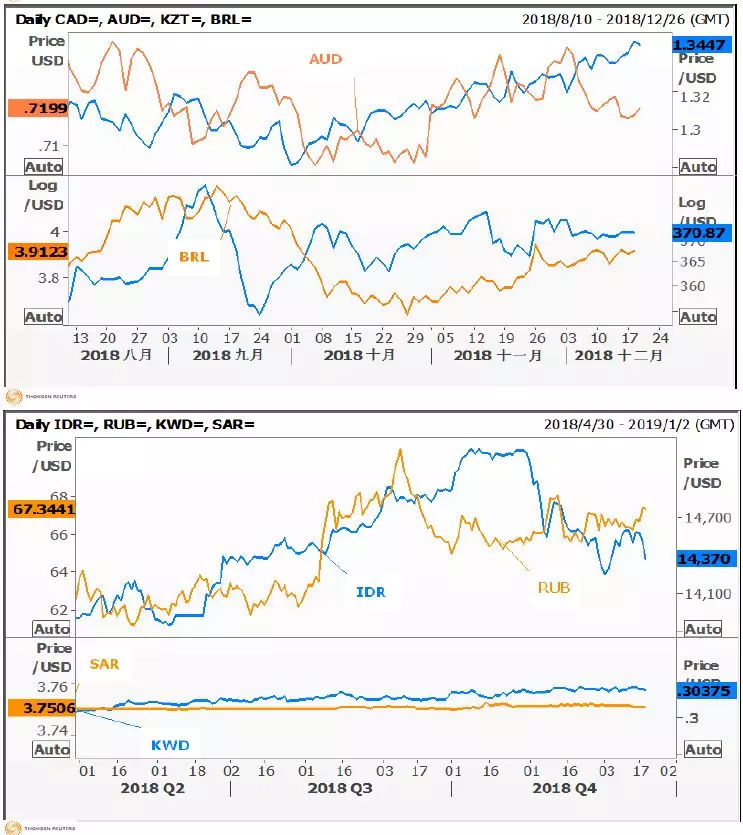

资源国货币:

上一交易日美元兑澳元涨0.11%,报0.718;美元兑加元涨0.45%,报1.346;美元兑巴西雷亚尔跌0.45%,报3.899;美元兑哈萨克斯坦坚戈跌,报370.87;美元兑俄罗斯卢布涨1.06%,报67.40;美元兑印度尼西亚盾跌0.51%,报14495.00;美元兑科威特第纳尔跌0.01%,报0.30;美元兑沙特里亚尔涨0.01%,报3.75。

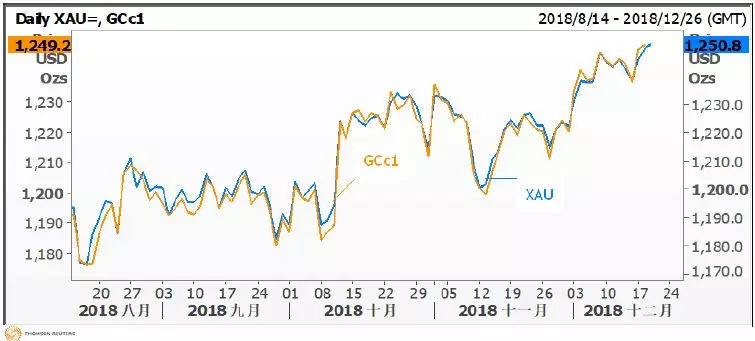

黄金市场:

金价在一周高位附近持稳,因投资者对美联储明年升息步伐产生疑虑。美联储稍早开始举行为期两日的政策会议。现货金升约0.3%,收报每盎司1,249.29美元,稍早触及12月10日以来最高的1,250.27美元,略低于上周触及的五个月高位1,250.55美元。

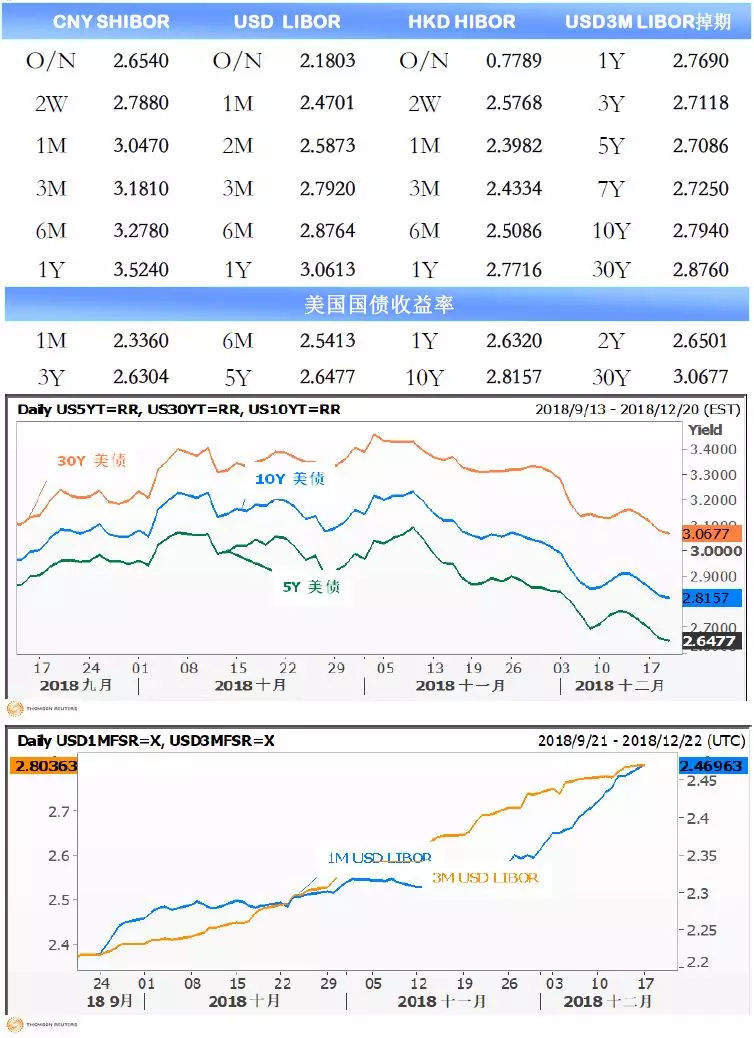

借贷市场:

美国公债价格上涨,美联储将在结束为期两天的政策会议后公布倍受关注的利率决定。由于美国经济增长依然强劲,预计美联储将宣布进行今年第四次加息。指标10年期公债价格上扬9/32,收益率报2.826%,稍早跌至8月27日以来最低2.821%。收益率在10月9日触及七年高点3.261%后下跌。

德国政府公债收益率跌至近一周最低,美国股市上日大跌,带动美国五年期公债收益率跌至5月以来新低,并拖累周二亚洲和欧洲股市走低。德国10年期公债收益率跌至一周低位0.229%,尾盘报0.24%。包括法国在内的其他高评级欧元区公债收益率下跌2-4个基点。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/yaowen/5103.html