隐含波动率并不一定是对未来实际波动率的有效预测,两者差值被称为风险溢价,表现了市场对新信息的预期,受到未来事件冲击以及当期非市场行为的影响。长期中实际和隐含波动率走势大体一致,风险溢价具有均值回复的特征,对即期汇率变盘存在指示作用。不同类型经济体风险溢价水平存在明显差异。

风险溢价可以用于监测预警美元兑人民币即期汇率拐点。风险溢价波动周期平均为5至6个月;当风险溢价冲高回落时,人民币即期汇率往往进入震荡盘整;当风险溢价触及低点,往往预示着即期汇率将选择方向突破。季节性外汇市场流动性不足可能造成假突破。

风险溢价,即期汇率

在外汇期权面面观系列报告第二篇中,我们阐述了波动率在期权定价中的核心作用,强调了隐含波动率和实际波动率的联系与差别:两者走势大体一致,但由于预期的偏差二者时常发生局部背离(见图表 1)。本文我们将引入风险溢价概念,进一步理解和应用隐含波动率和实际波动率的关系,用于预测即期价格的行情切换。

一、实际波动率VS隐含波动率

与即期价格等指标不同,波动率不可直接观测,只能通过计算得到。其中历史实际波动率(以下简称实际波动率)通过计算过去一段时间内资产收益率的标准差得到,反映的是已经实现的资产价格波动特征;而隐含波动率则是利用期权费的市场价格,通过经典的Black-Scholes模型反推得出,它反映的是市场参与者对于未来一段时间内资产价格波动的预期。一定程度上,可以将隐含波动率看作是对未来实际波动率的一种市场预测。

事实上,期权隐含波动率并不一定是对未来实际波动率的有效预测[1]。历史信息通常是人们做出预测的基础,这导致隐含和实际波动率基本走势相似,但时常出现偏离——一般而言,隐含波动率会大于实际波动率,对于即期弹性不足的货币尤为明显。从期权交易角度,我们在之前的报告中提到,期权相当于保险,买期权防范的通常是较为异常的市场情况,期权卖方所面临的收益和风险并不对称——收益有限而潜在损失相对无限,所以期权价格包含了对卖方一定的风险补偿,这导致隐含波动率偏高。从定价角度,实际波动率蕴含了当前市场环境下的定价因素(包括市场性和非市场性的),隐含波动率相对超出的部分,通常反映了市场预期的新信息对资产价格可能形成的冲击,可以统一称为“风险溢价”。风险溢价等于隐含波动率减去实际波动率,影响风险溢价的因素既包括未来事件冲击,也包括当前政策干预。比如在欧央行议息会议前,欧元即期汇率波动通常有限,但是隐含波动率上升,导致波动率的风险溢价上升;议席会议后超预期信息导致实际波动率上升、风险溢价转负(见图表 2)。值得注意的是,欧央行2018年6月会议基本为下半年定调,此后超预期信息有限,导致上述模式阶段性表现不明显。再比如此前人民币汇率受到非市场维稳力量之时,实际波动率下降,但隐含波动率因为市场力量被压制而上升,会造成风险溢价上升。

通过观察主要货币兑美元汇率的隐含与实际波动率以及风险溢价情况(见图表 3),不难发现实际波动率和隐含波动率在长期中的一致性——两者5年均值在斜率为45度的直线上。其中发达经济体汇率波动特性类似——波动率和风险溢价处于中档水平;新兴市场经济体则呈现出不同的特色,以巴西、南非为代表的商品出口国汇率实际波动率水平较高,但风险溢价水平较低;而以中国、新加坡为代表的经济体,因其即期汇率具有一定的“爬行盯住”特征而导致实际波动率较低,但风险溢价较高。较为特殊的是日元和韩元,虽然实际波动水平处于发达国家区间,但是风险溢价水平明显偏高,这可能与两国投资者对衍生品交易的偏好有关。

由于隐含和实际波动率的长期一致性,波动率风险溢价具有均值回归的特点。当风险溢价(正向或负向)扩大至一定程度后,隐含和实际波动率将倾向于收敛,这对即期汇率市场存在怎样的暗示?

二、风险溢价的微言大义:对即期汇率变盘的启示

随着汇率市场化程度的提高,人民币汇率的实际和隐含波动率都呈现出逐步上升、向成熟市场靠拢的特点。在经过811汇改初期的大幅波动后,风险溢价的均值回归特征越发明显。如何利用风险溢价的重要指示信号?

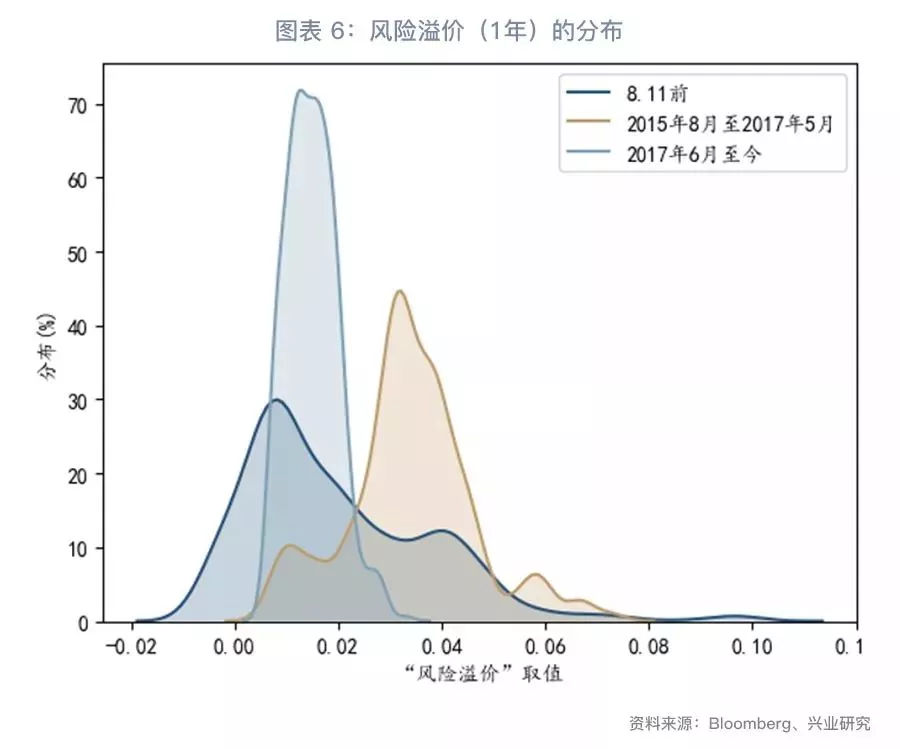

风险溢价均值回复背后的基本原理是,预期无法长时间偏离客观事实,当预期被证伪或是证实,定价会被重置。我们选取了1个月、3个月和1年期的风险溢价进行分析,由于期间人民币汇率定价机制发生变化,我们将近10年的数据大致分为3个阶段来分析——2015年811汇改之前、811汇改至2017年5月首次引入逆周期因子、2017年6月至今。2017年6月进入双向波动后,各期限风险溢价的波动区间明显收窄(见图表 4至图表 8);从波动区间大小以及分布集中的程度,可以看出3个月风险溢价的均值回复特征更加显著。进一步我们发现3个月风险溢价是监测人民币即期汇率行情变化的重要指标(见图表 9):

2017年以来风险溢价的波动呈现一定的周期性特点。以波峰之间测量平均周期长度在6个月左右,以波谷之间衡量则周期长度平均约为5个月。其中从波谷至波峰的耗费时间更长(见图表 10),期间包含了震荡和突破行情。

当风险溢价达到上限后冲高回落,往往意味着即期汇率由单边行情进入震荡。

人民币汇率进入震荡后,风险溢价一般会随之降低。当风险溢价异常走低,这预示着震荡行情正在酝酿突破。从811汇改后的行情来看,在风险溢价水平触及低点后的三个月内,美元兑人民币行情将出现突破。而随着人民币汇率双向波动特征加强,2017年6月后突破行情一般出现在风险溢价触底后两个月内(见图表 11)。

突破行情并不一定会扭转此前的趋势,美元指数走势和美中利差仍是判断突破方向的重要参考(见图表 11)。

最后从风险溢价的监控体系来看,当前美元兑人民币处于什么状态?风险溢价在11月底触及高点回落后,美元兑人民币在1月初突破此前的窄幅震荡区间,这主要与春节前人民币刚性结汇盘集中与交投清淡的季节性特征相关。但风险溢价尚未触及低位预警值,美元兑人民币中期突破并形成趋势的时机尚不成熟,后续仍以震荡行情为主,等待真正的突破契机。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/yaowen/6822.html